このように振り返ってみると、2000年以降の日本企業(特に輸出企業)は一貫して極めて厳しい環境に置かれていたことが分かる。そしてこの間、多くの輸出企業は業績悪化によって余剰人員と過剰負債を抱えることになり、その重荷に耐えかねた企業は、リストラを余儀なくされたのである。

物流子会社売却等の多くは、以上で述べた経済環境の激変期に重なっている(ただし、日立物流のように、この説明に当てはまらない例外もある)。

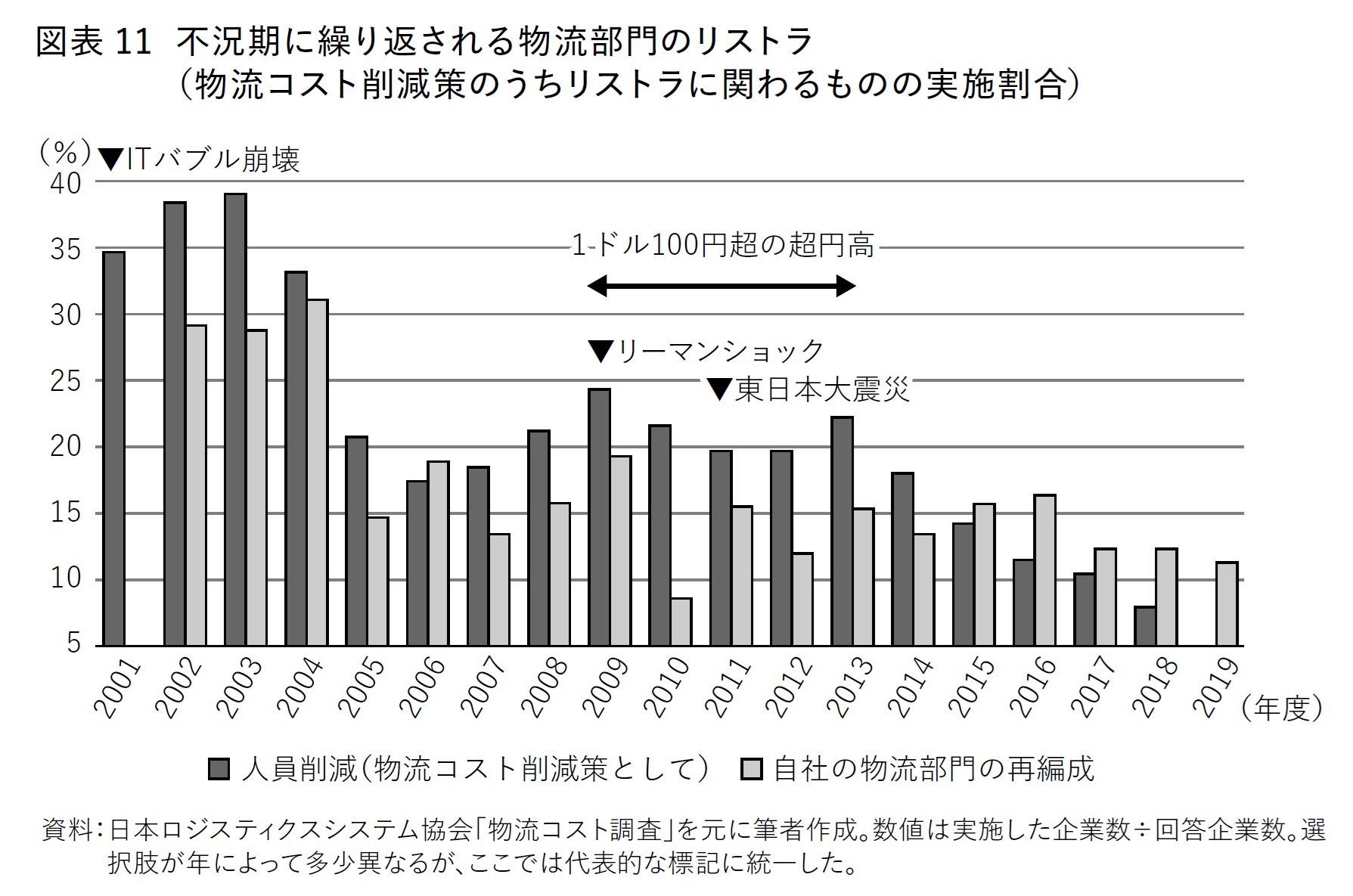

物流コスト削減策にみるリストラ

このような「物流リストラ」ともいえる現象は、子会社の事例以外からも確認することができる。ここで紹介したいのは、公益社団法人日本ロジスティクスシステム協会(JILS)が行った、物流コスト削減策の実施状況に関する調査結果である。

JILSでは、毎年、製造業を中心とした荷主企業(荷主の物流子会社を含む)を対象に物流コストの実態調査を実施しているが、その中で各企業が実施した物流コスト削減策を調査している。

調査されているコスト削減策の内容は様々だが、コスト削減策の中には、リストラ的な意味の強い「人員削減」、「自社の物流部門の再編成」といった項目が含まれている。

図表11は、2000年以降のこれらコスト削減策の実施状況を示したものである。この期間は前述のとおり、日本経済はITバブル崩壊、リーマンショックなどの激変に襲われたわけだが、経済的ショックが生じるたびに、物流コスト削減策の実施内容にも変化が生じている。

「人員削減」が増えるのは当然とも言えるが、同時に「物流部門の再編成」も増えていることが分かる。「物流部門の再編成」の具体的な中身は物流子会社売却を含むリストラである。このような結果からも、不況が生じるたびに物流がリストラの対象となってきた事実を確認することができるのである。

👉『日本企業の物流軽視が招く”モノが運べない”危機』連載記事一覧はこちら

【イチオシ記事】妻の姉をソファーに連れて行き、そこにそっと横たえた。彼女は泣き続けながらも、それに抵抗することはなかった