【前回の記事を読む】理想のシニアライフ、準備できてる? “長い引退後”を幸せに生きるためのライフプランをデザインしよう

2章 お金の不安

5 ライフイベントを取捨選択する

長寿化の進展で年齢別・男女別の平均余命なども踏まえ、イメージして考える必要があります。自らが想い描くライフスタイルでは、公的年金以外でまかなわなければいけない金額がどの程度になるかを想定すべきです。

退職金を含めた貯蓄残高から判断して、必然と考えるライフイベントでも、優先順位を考慮して適切に取捨選択を行う必要があります。ゆとりあるシニアライフには、持続可能なライフスタイルの実現に向けた個人ごとの対策が必要と考えますがいかがでしょうか。

「今、やらなくてはいけないことは何か」「将来にわたりやるべきことは何か」という課題があります。それは自らが設定した持続可能なライフスタイルの目標によって変わってくることがわかります。

3章 人口減社会の持ち家取得のリスク

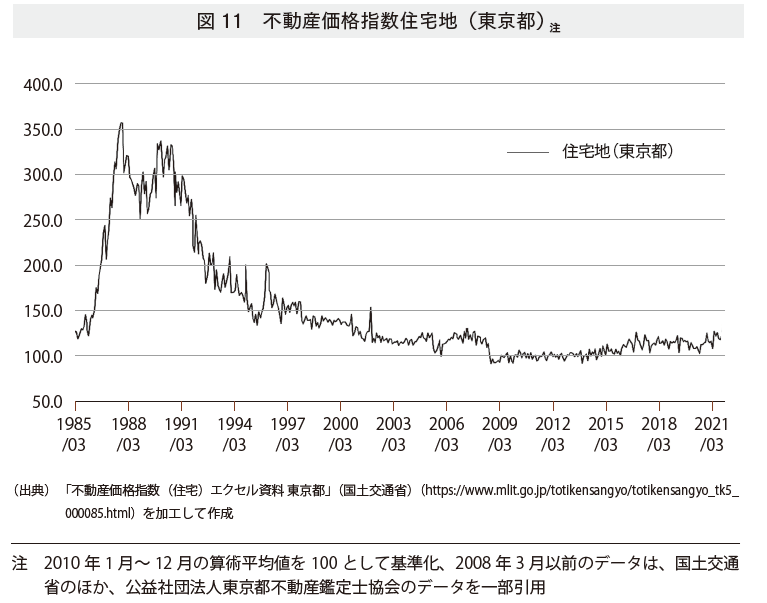

1 持ち家はリスク資産と考える

バブル経済が崩壊するよりも前の時代は、団塊の世代中心に、地価は間違いなく上昇するという土地神話が、根強くありました。図11から、東京都の住宅地の事例で、不動産価格指数の推移をみてまいります。

住宅地の価格は、1984年~1987年にかけて3年間で、3倍以上値上がりし、その後約20年かけてバブル経済発生前の価格に戻りました。

バブル経済崩壊後には、地価は値上がりするばかりではなく、下落することもあるというリスク資産の側面が認識されました。

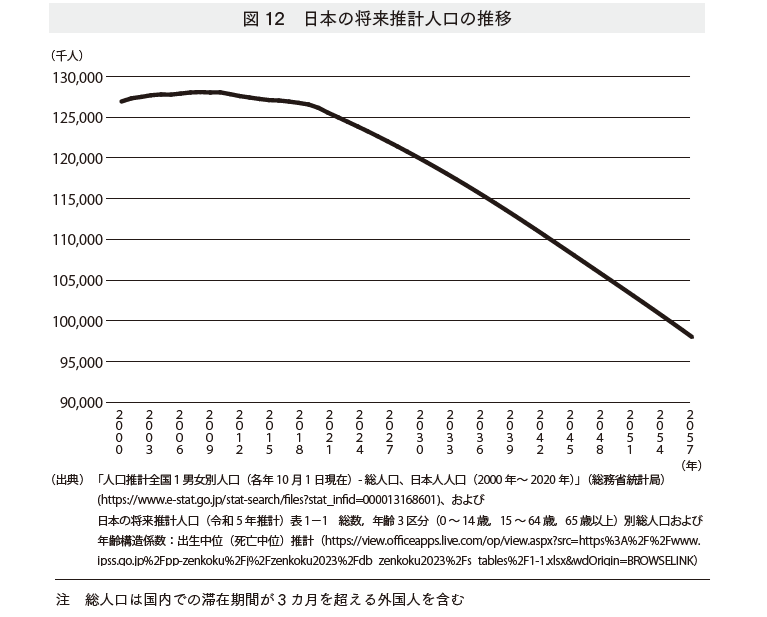

2 高齢化、人口減少の影響

図12日本の将来推計人口の推移をみると、日本の総人口注が1億人を下回るのは、出生中位(死亡中位)推計に基づけば2056年頃です。

日本の将来推計人口とは、全国の将来の出生、死亡、国際人口移動に仮定を設け、わが国の将来の人口規模ならびに男女・年齢構成の推移の推計を行ったものです。

高齢化・人口減少社会では、住宅資産が物理的に余る時代になるという視点が重要です。

「高齢化が住宅価額を減じる理由として、高齢化は病気や死亡の可能性を高め、住宅の売却を促進し市場に供給増をもたらすものと考えられている。他の条件が一定であれば、人口成長率が1%減少すると住宅価額は1.05%下落する。高齢化率が1%高まると実質住宅価額は0.68%下落する。高齢化、あるいは人口減少が止まらない限り住宅価額は下がり続ける」

(川口有一郎著 特集人口減少・高齢化社会と金融市場「人口と不動産投資」証券アナリストジャーナル2020第58巻4号p.39より一部引用 https://www.saa.or.jp/dc/sale/apps/journal/JournalShowDetail.do?goDownload=&itmNo=36840)