【前回の記事を読む】公的年金のみで「ゆとりある老後」は難しい? 安心した老後を迎えるためのライフスタイルから考える資金計画

2章 お金の不安

4 シニアライフをひとまとめにしない

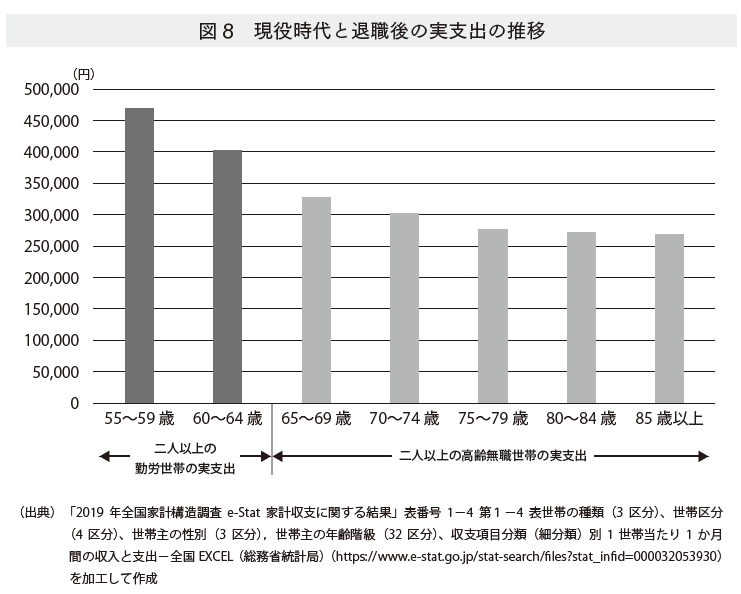

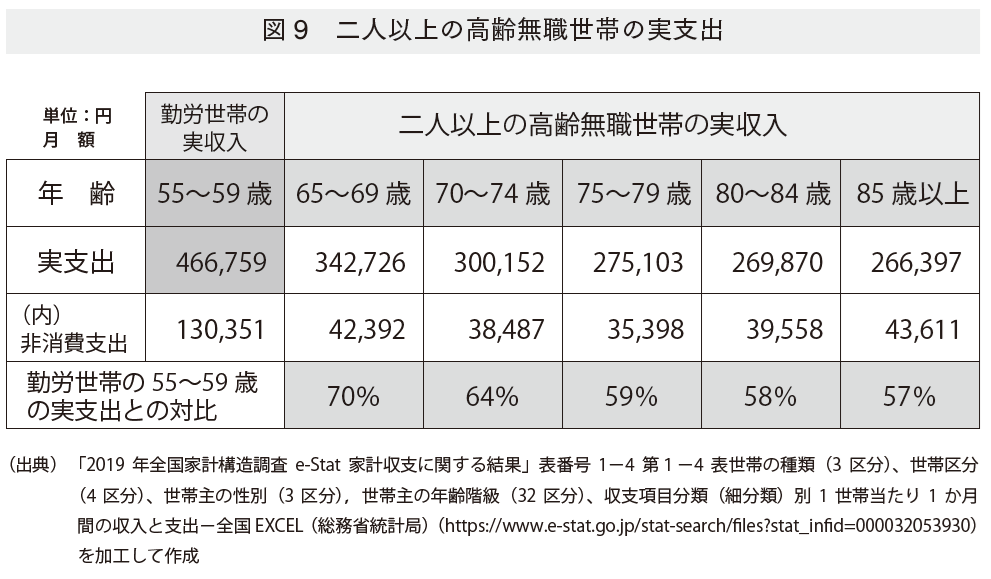

図8で示しましたが「二人以上の勤労世帯の実支出」は、50代後半が最も高くなっています。

二人以上の高齢無職世帯の実収入は、年金が中心と推定されますので、生涯を通じて収入は、同じ水準で推移すると考えられます。二人以上の高齢無職世帯の実支出は、なだらかに減少し、年金生活という身の丈に合った水準に落ち着く傾向があります。

図9の実支出の面から二人以上の高齢無職世帯を見ますと、ライフステージごとに支出が徐々に減少しています。実支出で最も高い時期である50代後半の勤労世帯の実支出を基準に、二人以上高齢無職世帯の実支出の変化をみます。

図9から、二人以上勤労世帯の50代後半の実支出を基準に、二人以上の高齢無職世帯の年齢階級別に実支出の減少傾向を確認します。

「65歳~69歳」のライフステージの実支出は、二人以上勤労世帯の50代後半の実支出に比べて、約70%まで減少しています。

年齢が上がるにつれて減少傾向を強めて「85歳以上」の実支出では、50代後半の実支出に比べて、約57%まで減少しています。