第二章 相続不動産の基本を知る

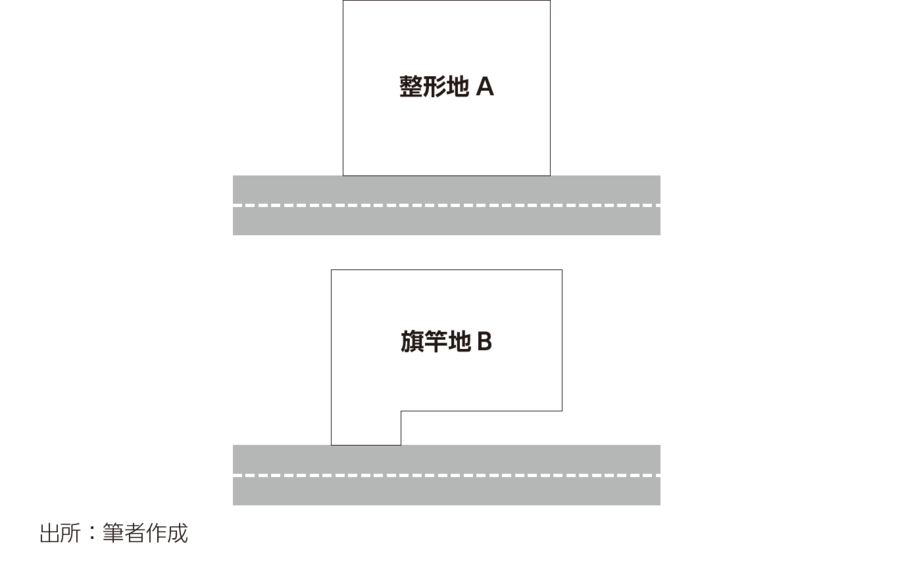

例えば図1のような路線価の同じ道路に面する土地があったとします。

Aは地形もよく、実際に建物を建てて利用すると考えますと、間取りの自由度も高く、利便性も高い(日照や車の出し入れなど)と考えられます。一方でBは地形は優れず(その形状から“旗竿地”と呼ばれる土地)、建物の間取りや利便性に劣る可能性が高いです。これらの不動産が実際に市場で売り出された場合、Bの価格はAよりも低くなると思われます。

このような場合には、Bについてはマイナスの補正をし、利便性の劣る部分を財産評価にも反映させることができます。

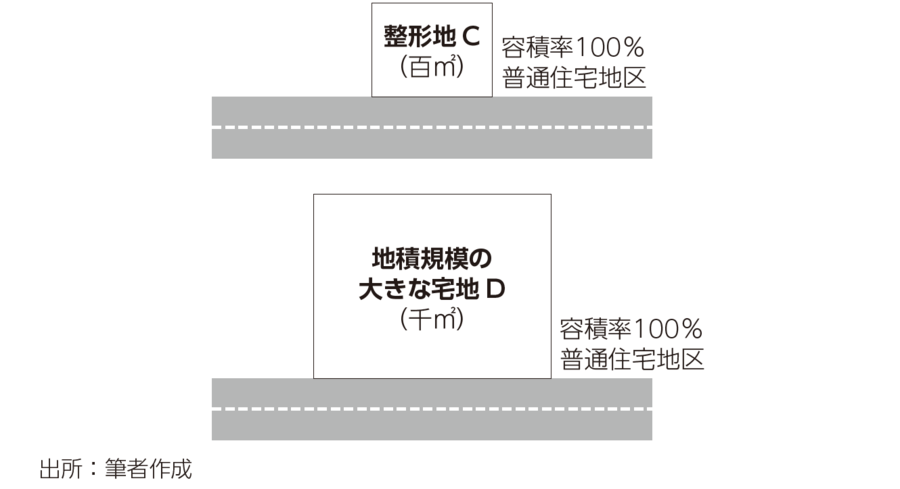

また、別の例として図2のような土地C及びDがあったとします。Cはいわゆる標準的な住宅地として購入者はそのまま間取りを入れてマイホームとして利用できるでしょう。一方でDは面積が千㎡と大きく、そのまま一人の個人がマイホームとして購入するよりは、不動産分譲会社が買い取りをして区画割りされたのちにそれぞれをマイホーム用地として分譲することなどが想定されます。

このような場合、Dを市場で売却すると、想定される買い取り業者は諸々の開発費用(開発道路の整備費用、区画割りをする分筆費用など)を踏まえて買い取りをするので、買い取りの㎡単価は低くなります。このような場合には、Dについてはマイナスの補正をし、売却した場合に想定される価格の減価を財産評価にも反映させることができます。

後者の例は、税務の財産評価において「地積規模の大きな宅地」といわれるものです。この特例を適用できる土地は限られていますが、適用できる場合には大きな評価減をすることが可能になります。不動産に精通した税理士に依頼をして、適切な税務申告をしてください。

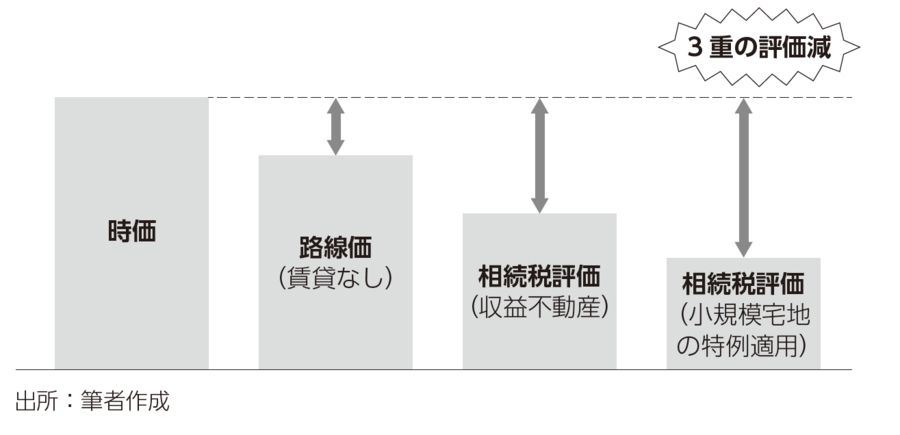

また、賃貸不動産(マンション、アパート、一棟ビルなど)の場合は建物が貸し出されているということによる評価減をその建物の存する土地に適用することができます。さらに、一定の面積については小規模宅地等の特例を適用することにより評価をさらに引き下げることが可能になります。