第二章 相続不動産の基本を知る

相続人・相続分の計算

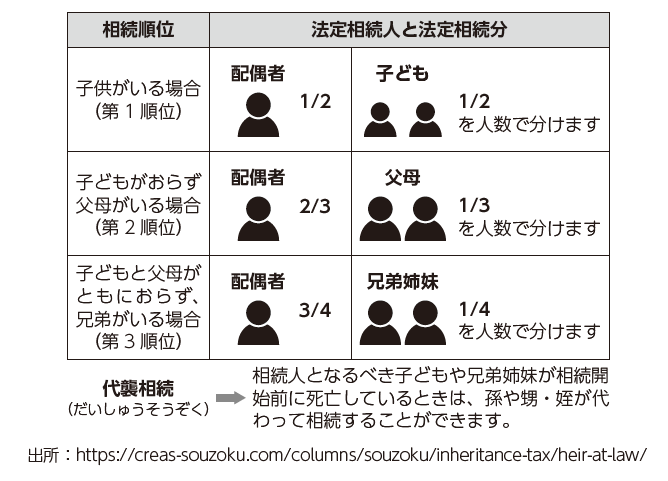

(一)法定相続人と法定相続分

配偶者(夫・妻)は、常に相続人になります。配偶者に加え、相続人となる人は、第一順位の人がいなければ第二順位、第二順位の人がいなければ第三順位となります。

相続人の相続順位

第一順位: 配偶者と直系卑属(子ども)

第二順位: 配偶者と直系尊属(父、母/祖父、祖母)

第三順位:配偶者と兄弟姉妹

図1 法定相続人と法定相続分

(二)代襲相続

代襲相続とは、本来相続人となる人が、被相続人が亡くなる前に亡くなっていた場合などに、本来相続人となる人の子どもが代わりに相続することをいいます。代襲相続がおこると、相続人が増えたり、相続分に気をつけなければなりません。

第一順位の子どもが被相続人が亡くなる前に亡くなっていた場合には、その子ども(被相続人からみた孫)が代襲をし、もしその人も亡くなっているときには、さらにその子どもへ再代襲していきます。

一方、第三順位の兄弟姉妹が本来の相続人だったが、すでに亡くなっている場合には、その兄弟姉妹の子ども(被相続人からみた甥・姪)が相続人となります。ただし、甥姪が亡くなっていたとしても、再代襲はありませんので、注意が必要です。代襲相続をする原因は、相続人が先に死亡した場合に限られず、相続欠格・推定相続人の廃除を受けた場合にも代襲相続が発生します。

図2 代襲相続