遺留分

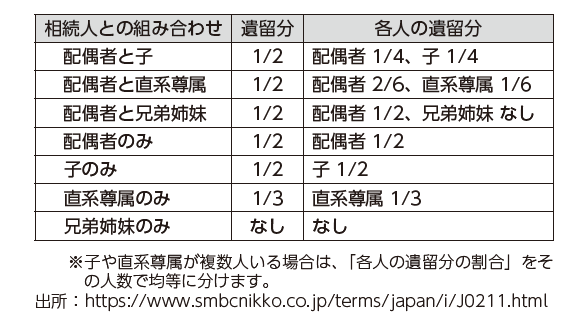

遺留分とは、兄弟姉妹以外の相続人の最低限の相続財産が守られるために設けられた制度です。例えば、遺言書で「第三者に全財産を譲る」と書いてあったとしても、配偶者や子どもは、遺留分を主張することができます。主張することができる遺留分の割合は図表二七のとおりです。

配偶者と子ども二人が相続人の場合、相続財産全体の四分の一が配偶者の遺留分、八分の一が子ども二人それぞれの遺留分の割合となります。ポイントとしては、兄弟姉妹には遺留分がないこと・遺留分の主張は相続人のうち一人からでもできることです。

遺留分を考慮せずに遺言書を作成してしまい、のちのち揉めごとになることも多くありますので、生前の相続対策をするうえでは、必ず考えなくてはならないものです。遺留分制度の見直しについては、第三章をご参照ください。

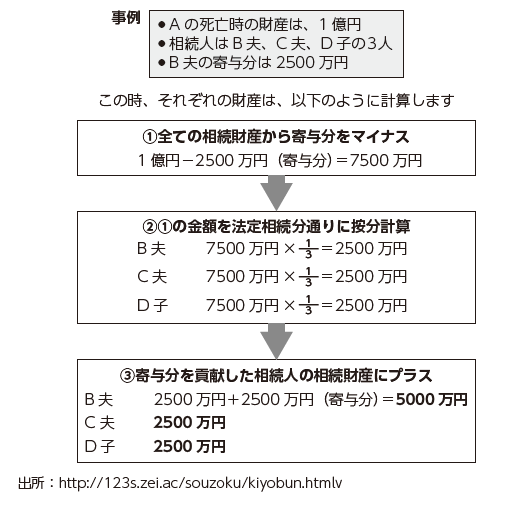

寄与分

被相続人に対して無償で療養看護などをしたことによって、被相続人の財産の維持又は増加について特別の寄与をした相続人など(特別寄与者)は、相続開始後、相続人に対して、特別寄与者の寄与に応じた額の金銭の支払を請求することができるとしています。寄与分については法改正があったので詳しくは第三章に記載します。

寄与分はなかなか認められないことが多いため、貢献した人に確実に財産をあげたいのであれば、遺言書をのこしておくことをお勧めします。特別受益特別受益とは、共同相続人の中に、被相続人から遺贈を受けたり、生前に贈与を受けていた者がいる場合に、遺贈や贈与で受け取った分(特別受益分)を相続財産に持ち戻して、共同相続人間で公平に相続分を算定する制度です。

例えば、法定相続人が子ども三人で、相続財産が一二〇〇万円だった場合、特別受益がなければ、四〇〇万円ずつの相続分になります。しかし、長男Aが特別受益として、生前に三〇〇万円をもらっていたときは、一二〇〇万円+三〇〇万円=一五〇〇万円が相続財産の総額となり、B・Cは五〇〇万円ずつ、Aは五〇〇万円−三〇〇万円=二〇〇万円が相続分になります。

一方で、相続分以上に特別受益を受けていた場合はどうでしょう。先ほどの事例で、相続財産が一二〇〇万円、Aの特別受益が九〇〇万円だったとき、相続財産の総額は一二〇〇万円+九〇〇万円=二一〇〇万円で、一人あたりの相続分は、七〇〇万円です。

しかし、Aは、相続分七〇〇万円以上の特別受益(九〇〇万円)を受けていますので、Aの相続分は〇となり、B・Cで残りの一二〇〇万円を分けて、B・Cは六〇〇万円の相続分となります。