【前回の記事を読む】退職前に知りたい年金のあれこれ。国民年金に60歳以降も任意加入すると、払った保険料の2倍年金を受給できる。

5章 今、やらなくてはいけないことは何か

1 年金を知って備える

老齢厚生年金

老齢厚生年金を受けるための要件があります。厚生年金の加入期間が1カ月以上あること、老齢基礎年金の受給資格期間10年以上を満たしていること、65歳に達していることです。

厚生年金・共済年金に加入したことのある人が、受給資格期間を満たして65歳になると、老齢基礎年金と老齢厚生年金が支給されます。

老齢厚生年金は、加入期間中の給与、および賞与の金額と加入期間によって計算されます。

加給年金

年金版家族手当ともいわれる加給年金は、厚生年金とセットで受け取る年金です。

厚生年金の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている配偶者、または子がいるときに加算されます。

配偶者が65歳になるまで、あるいは子が18歳到達年度の末日まで、加給年金を受給できます。

令和5年度の支給額は、配偶者は年間397,500円、1人目・2人目の子は、228,700円、3人目以降の子は76,200円となっています。

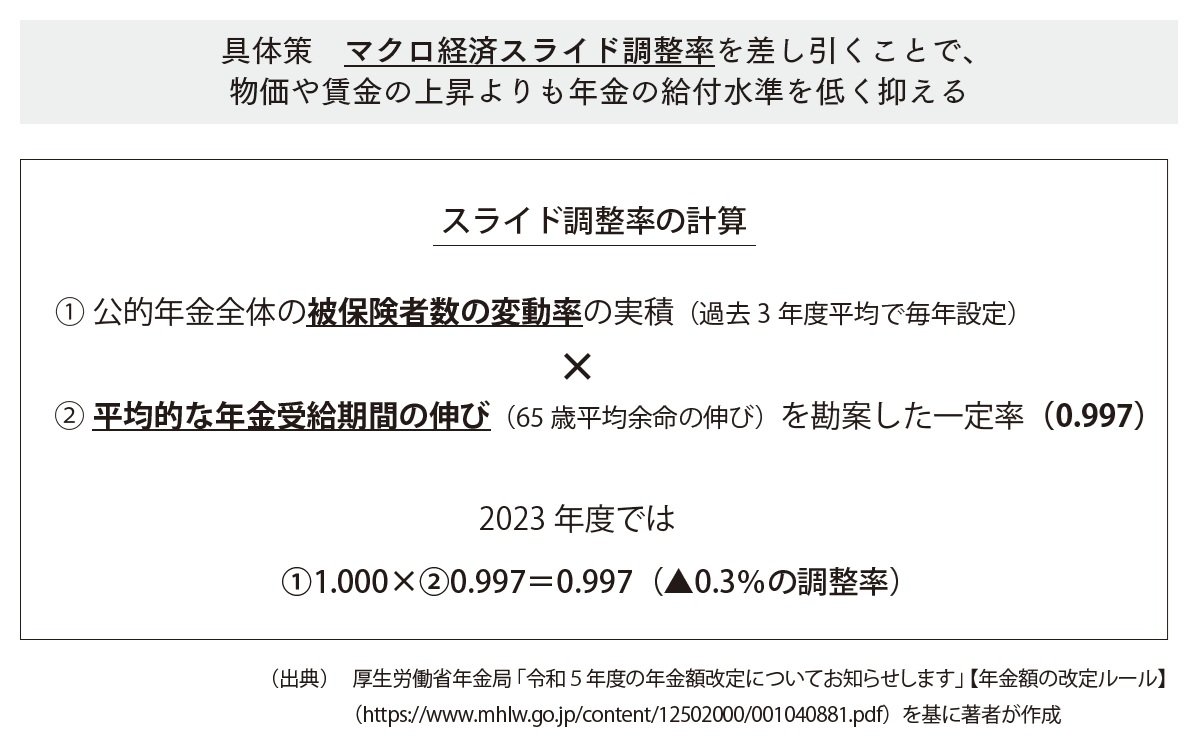

マクロ経済スライドによる年金の給付水準の調整

公的年金の支給額は、賃金や物価の変動に合わせて、改定されます。現役世代の保険料負担が、重くなりすぎないように、

・公的年金制度を支える現役世代の人数の変化

・平均余命の伸びに伴う年金給付費の増加

に応じて、年金の給付水準を、自動的に調整する仕組みを、マクロ経済スライドと呼んでいます。

公的年金は、賃金・物価上昇率-スライド調整率=年金改定率という計算のもとで、支給額が改定されています。

厚生年金の保険料率は、標準報酬月額の18.3%で固定されています。この仕組みは、保険料の収入の範囲内に給付水準を抑える役割があります。

マクロ経済スライドによる調整の終了時点では、標準的な世帯の年金額は、現役世帯の手取り年収の約5割になると見込まれます。