第4章 ライフサイクルと資産運用

1 すでに背負っている負債を意識する

人生100年時代が現実になった今、予想できる相応の資産形成ニーズを背負って暮らしていると意識すべきではないでしょうか。希望するライフスタイルを実現するためには、ライフイベントに合わせた、それ相当の支出が発生すると考えられるからです。

それが必然的に発生する支出であれば、住宅購入のためにローンを組んだ場合と同じように、将来に向けて背負っている負債です。すでに背負っている負債と考えられるならば、当然その負債に見合うだけの資産が必要となります。

ライフプランを実現するためのかなめは、背負っている負債に見合う資産を、いかにして構築するのかということです。自助努力が求められる中で、背負っている負債をまかなうために頼れるのは、人的資産と金融資産であることは間違いありません。

2 ライフサイクルを考慮した資産運用を行う

ライフサイクルとは、人生を「少年期」「成人期」「中年期」「老年期」など一定の段階に分けて捉える共通の認識です。

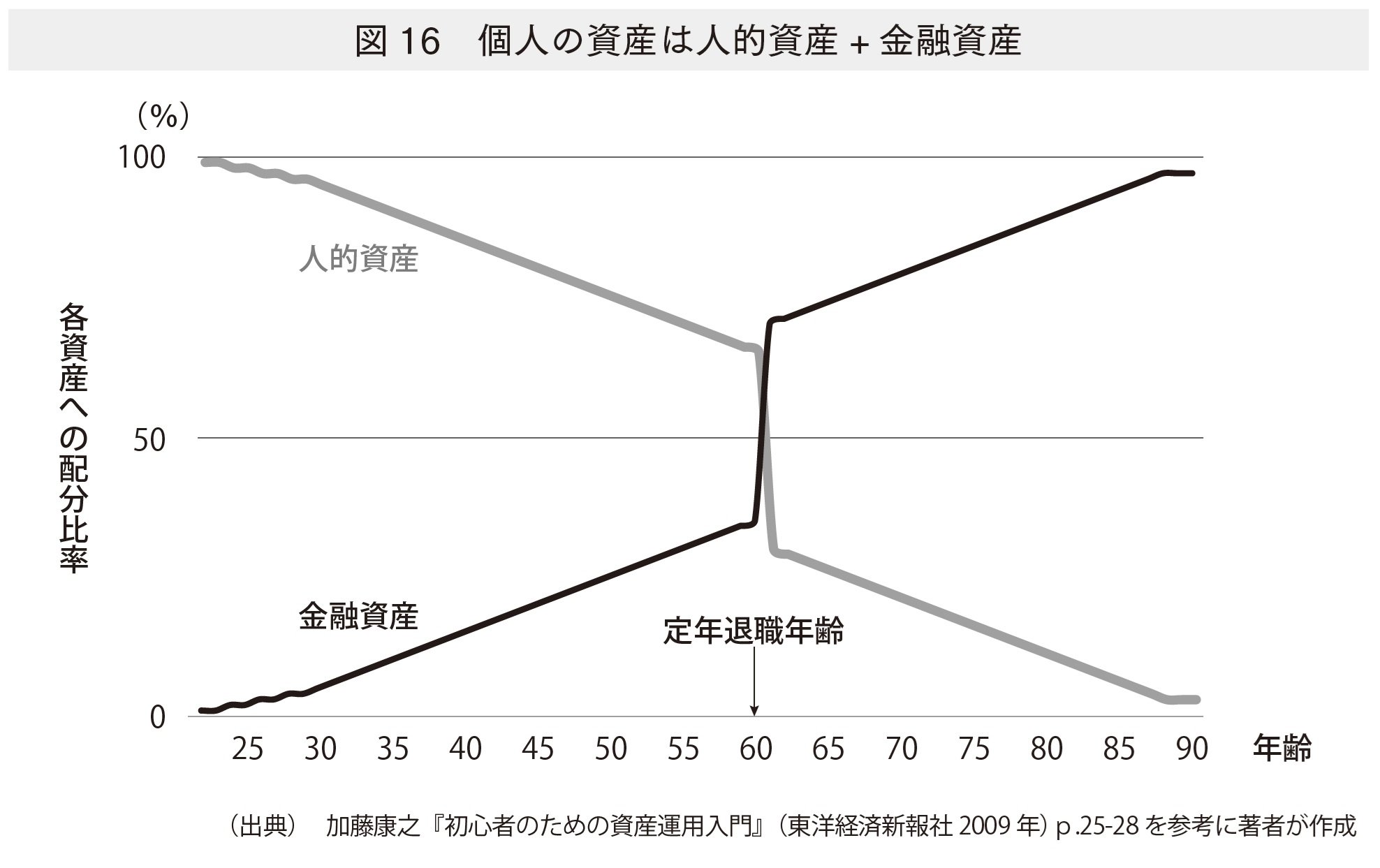

ライフサイクルを考慮した資産運用のエッセンスは、個人の資産を人的資産+金融資産と捉えることです。中核となる収入を生み出す最大の資産は、自分自身です。自分自身は最も重要で安定した最大の資産で、教育などの自己投資で価値をあげることができます。

投資理論では、自分自身を資産として捉える場合は人的資産と呼んでいます。金融資産は、あくまでも自分自身という人的資産の補助的な役割を果たすものと理解しましょう。

生涯に受け取る給料・ボーナスなどの、収入の合計額の現在価値が、現時点での自らの人的資産の経済的価値です。働いて給料を稼ぐ期間が長い場合は、生涯の収入の合計である人的資産の価値は大きくなります。

資産形成を考えるときは、金融資産に自分自身という人的資産を併せた資産全体を考えます。サラリーマンにとって、自分自身という人的資産に、最も大きな影響を与えるのは年齢です。

年齢を重ねると、働いて給料等を稼ぐ期間が、短くなりますので、生涯にわたり受け取る収入の合計額は減ります。

図16の人的資産のグラフにあるように、人的資産の価値は、年齢を重ねるとともに低下します。人的資産のグラフが、60歳時点で大きく下へ曲がっているところは、定年退職の年齢を示しています。一般的には、定年退職後は、人的資産は急減します。

人的資産の価値の低下を補うために、その代替となる金融資産を多く持つ必要があります。定年退職時には、退職金が支払われることにより、金融資産の比率が人的資産に対して急増すると考えられます。