二次相続の必要性

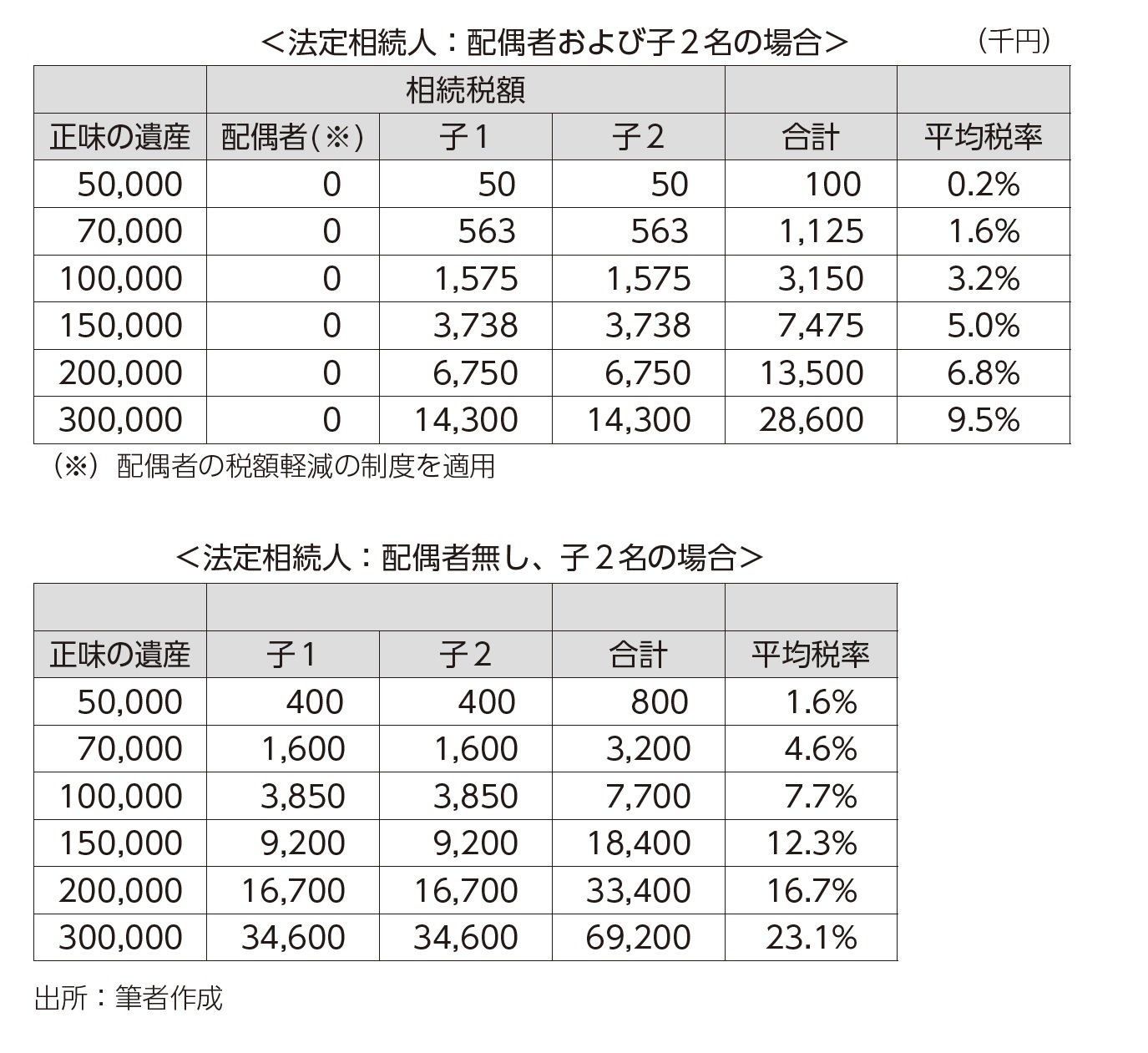

写真を拡大 [図表4]遺産額と相続税額

この表の上段と下段を比べていただくと、配偶者がいるときの相続(一次相続)ですと納税額が大きく減少していることがわかります。これは配偶者の税額軽減を適用していることによる影響が大きいです。

確かに一次相続の場合、配偶者の遺産分割割合を増やすと一次相続での相続税の負担が軽減される場合が多いです。しかしながら、配偶者の方の遺産分割割合を増やす場合にはその配偶者の方の相続(二次相続)の検討も必要になります。

このような場合には、一次相続の際に二次相続も考慮した遺産分割を行うと、一家の相続税総額を引き下げられる可能性があります。一般論ではありますが、配偶者(二次相続の被相続人)が多額の固有の財産をお持ちの場合、二次相続の税負担が大きくなる可能性が高いので注意が必要です。

昨今の税制改正

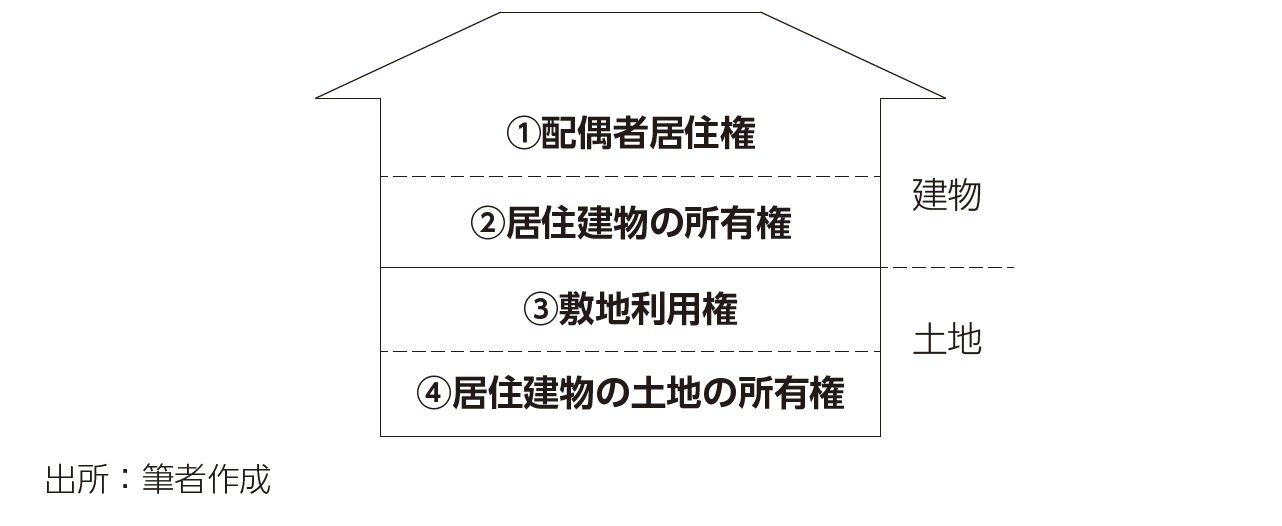

写真を拡大 [図表5]配偶者居住権

昨今の民法改正に伴い、配偶者居住権という制度が創設されました。これは、相続される自宅を(一)配偶者の住む権利と(二)負担付きの所有権に分離し、それぞれを異なる相続人が取得するものです。

配偶者がこの権利を取得する場合には、相続税申告においても財産評価することが求められます。残された配偶者の老後の資金や住まいの確保、納税額の検証など、相続の手続きはより複雑になっていくことが予想されます。