【前回の記事を読む】収支バランスが偏っている?12の小児病院の経営状況を比較!

評価結果――経営形態別評価

(1)都道府県立病院

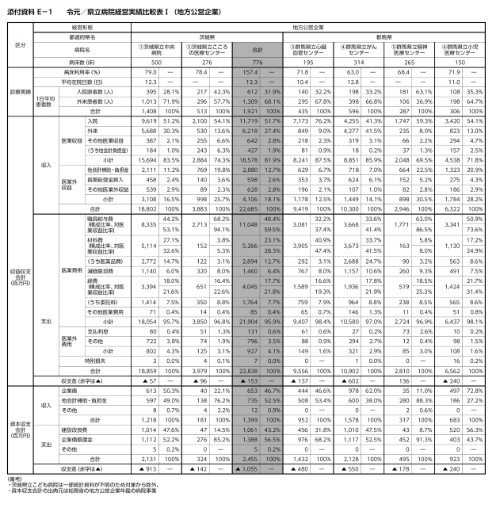

⑤都道府県別の経営実績比較

都道府県単位の公企と独法の違いについては、厳密に言うと経営形態も異なることから単純に比較は難しいが、公企は群馬県とその経営形態が比較的近い関東3県(茨城県、埼玉県、千葉県)を加えた4県、独法については関東甲信越管内(栃木県、東京都〔東京都健康長寿医療センター1病院が独法〕、神奈川県、山梨県、長野県)の5都県の経営実績の比較を行った。

なお、貸借対照表の比較においては、栃木県の平成26年度の実績が不明であるため比較対象から除いた。

具体的には、公立病院運営にかかる地方自治体の年度負担額、長期的な負担として自治体が出資している資本金、両者を合計した全体運用額、更には公企から独法へ変更した場合に見込まれる年度負担額、資本金、全体運用額について、添付資料E-1~5を元に試算したものが表3・4である。また、直近5年間(平成26年度~令和元年度)の経営実績に関し、貸借対照表の利益剰余金の面から公企と独法の比較を行ったものが表5・6である。

【添付資料E-1~5】

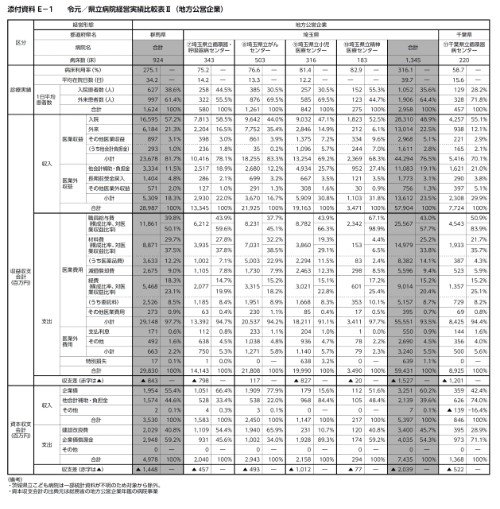

写真を拡大 添付資料 E-1:令元/県立病院経営実績比較表1

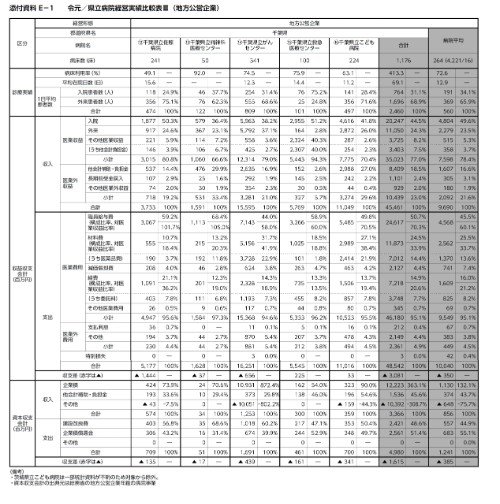

写真を拡大 添付資料 E-1:令元/県立病院経営実績比較表2

写真を拡大 添付資料 E-1:令元/県立病院経営実績比較表3

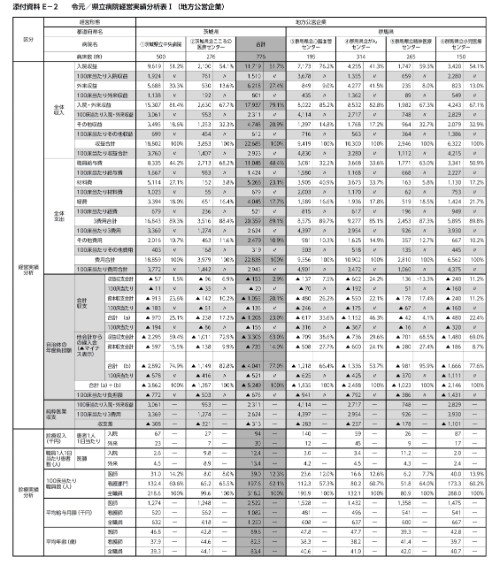

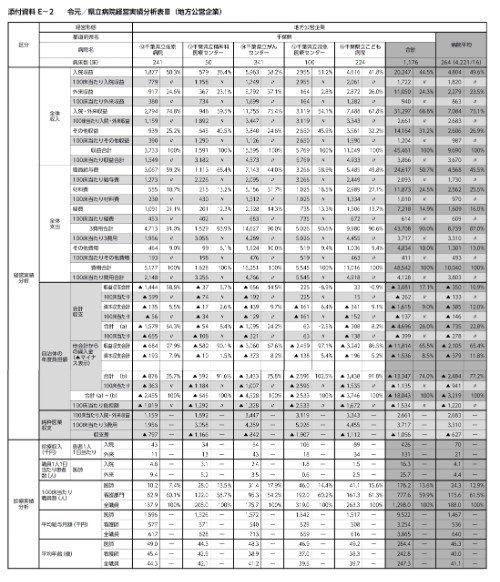

写真を拡大 添付資料 E-2:令元/県立病院経営実績分析表1

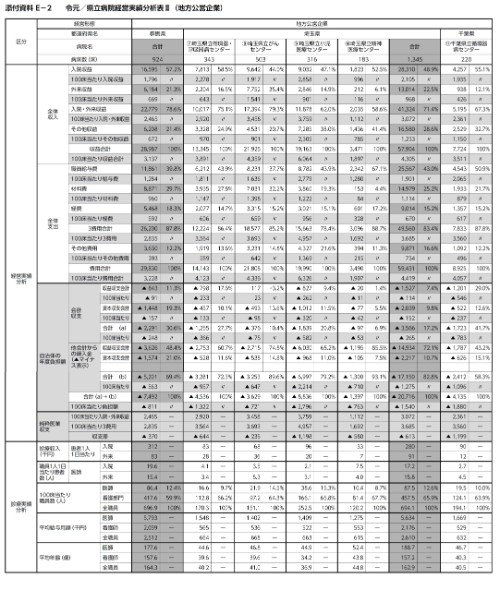

写真を拡大 添付資料 E-2:令元/県立病院経営実績分析表2

写真を拡大 添付資料 E-2:令元/県立病院経営実績分析表3

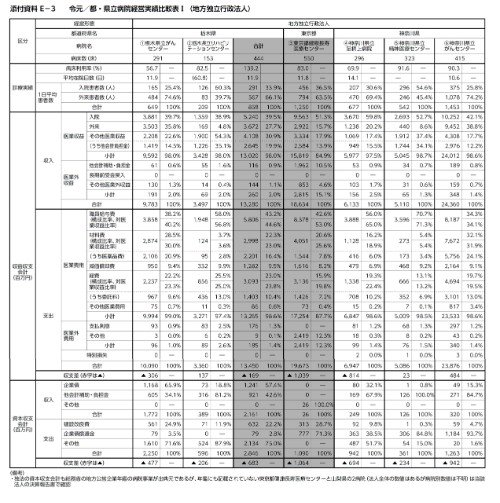

写真を拡大 添付資料 E-3:令元/都・県立病院経営実績比較表1

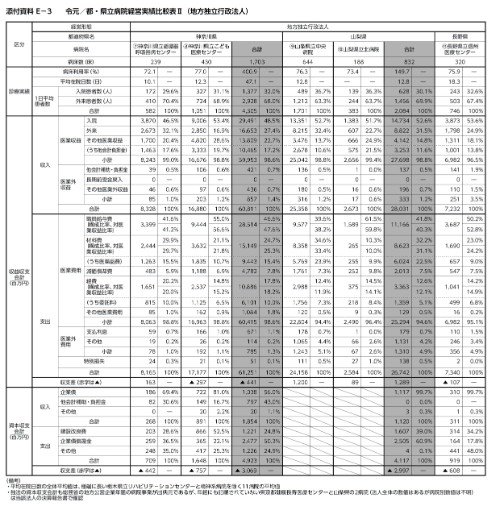

写真を拡大 添付資料 E-3:令元/都・県立病院経営実績比較表2

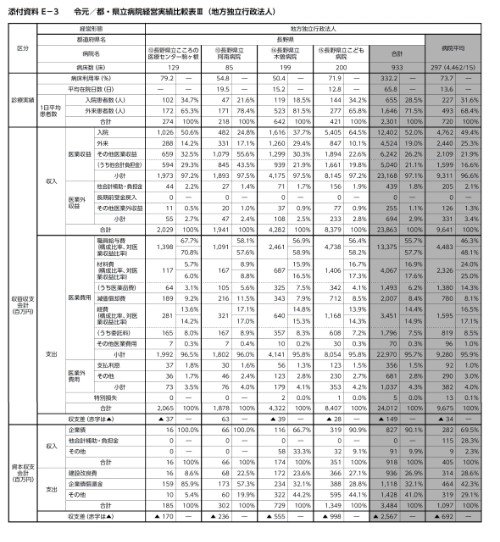

写真を拡大 添付資料 E-3:令元/都・県立病院経営実績比較表3

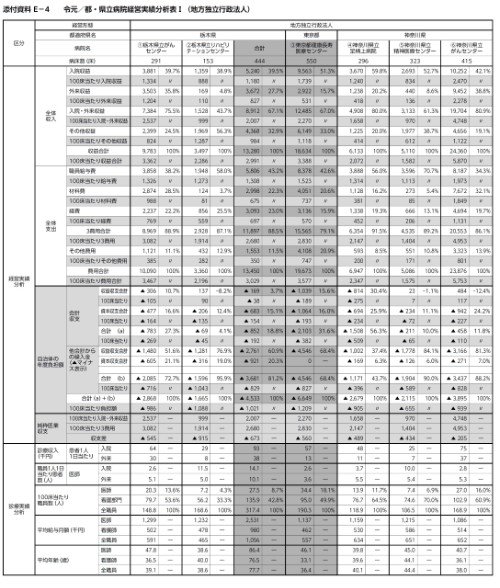

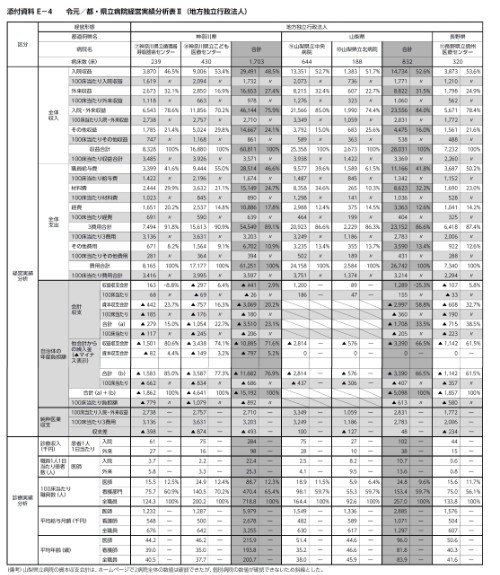

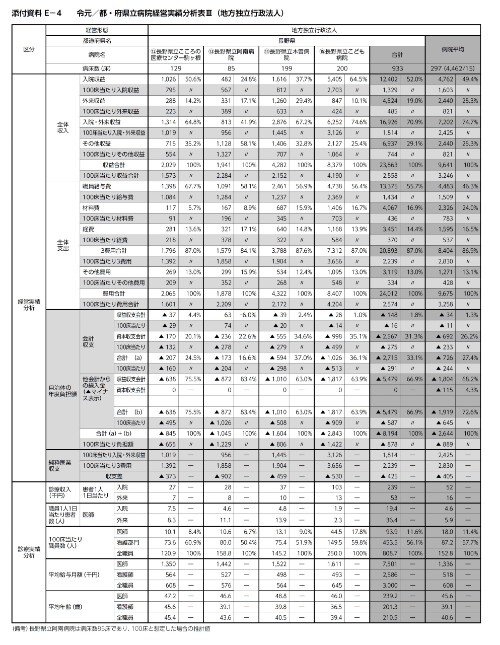

写真を拡大 添付資料 E-4:令元/都・県立病院経営実績分析表1

写真を拡大 添付資料 E-4:令元/都・県立病院経営実績分析表2

写真を拡大 添付資料 E-4:令元/都・県立病院経営実績分析表3

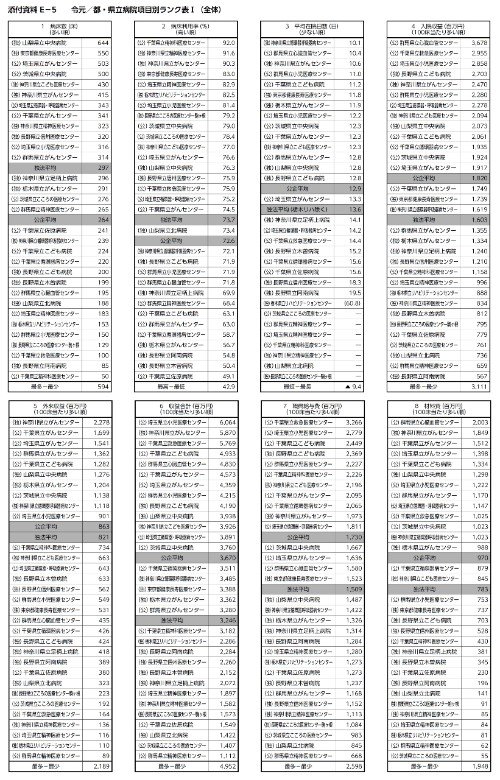

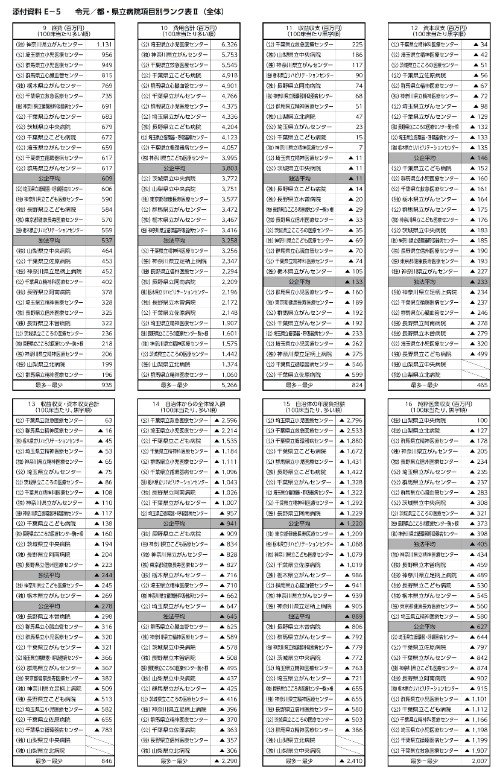

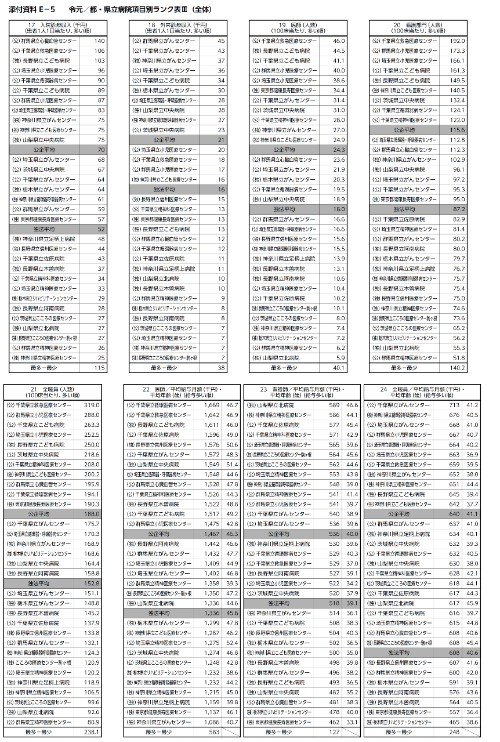

写真を拡大 添付資料 E-5:令元/都・県立病院項目別ランク表1(全体)

写真を拡大 添付資料 E-5:令元/都・県立病院項目別ランク表2(全体)

写真を拡大 添付資料 E-5:令元/都・県立病院項目別ランク表3(全体)