【前回の記事を読む】老後資金は「2,000万円」より少ない? 夫婦2人の年金と生活費をリアルに検証

2章 お金の不安

2.退職後の生活費の不安について

65歳以上の夫婦のみの無職世帯の家計収支からみますと、退職後の老後生活費に大きな不安を抱く要素はありません。

次に、全国家計構造調査の二人以上無職世帯の公的年金を含めた実収入、および非消費支出を含めた実支出から家計収支を把握します。

二人以上の無職世帯の実収入および実支出のデータからも、先程ご紹介したマスコミの報道とは違った傾向がみえます。

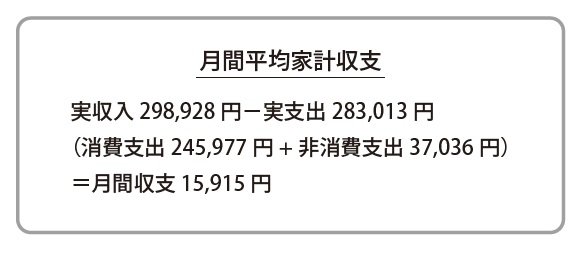

図4のように二人以上の無職世帯の月間家計収支は、実収入298,928円と、実支出283,013円の差額から差し引き15,915円の黒字です。

収入の内訳をみますと、公的年金などの社会保障給付は月額212,626円で、実収入に占める割合は71.1%となっています。

世帯主の平均年齢が74.2歳という点からみますと、団塊の世代の方がデータの中心になっていると考えられます。二人以上の無職世帯の実収入と実支出から家計収支をみますと、退職後の生活に大きな不安を抱く要素はありません。

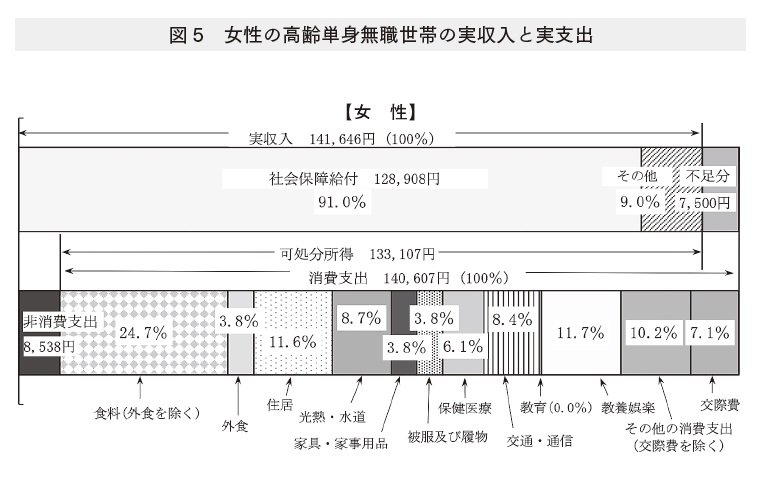

全国家計構造調査「高齢無職単身世帯の男女別実収入と実支出」から、女性高齢無職単身世帯の実収入と実支出をみます。

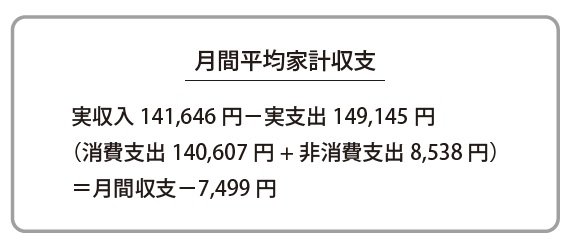

高齢無職単身世帯とは、単身世帯のうちで65歳以上の無職世帯です。図5のように女性の高齢無職単身世帯では、実収入141,646円と、実支出149,145円の差額から平均月間収支では7,499円の赤字です。

収入の内訳をみますと,公的年金などの社会保障給付は128,908円で、実収入に占める割合は91%となっています。

消費支出に対する可処分所得の不足分は、金融資産の取崩しなどによって賄っています。65歳以降の老後生活期間を30年間と仮定して、平均不足額7,499円を基に計算すると、老後生活費の不足額は約270万円となります。

女性の高齢無職単身世帯の平均家計収支を確認しますと、退職後の老後生活に経済的に大きな不安を抱く要素はありません。