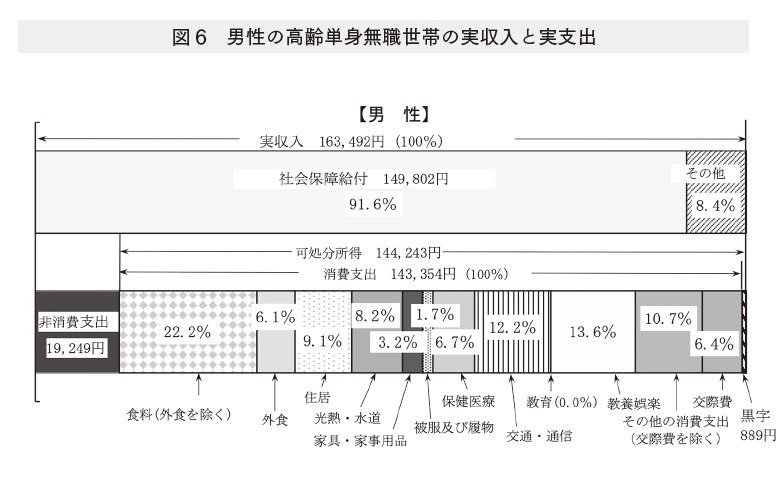

同じように、男性の高齢無職単身世帯の実収入と実支出から家計収支をみてまいります。

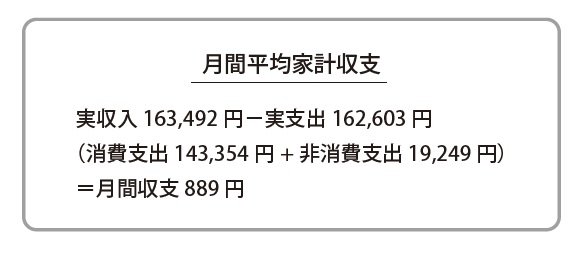

図6のように、男性の高齢無職単身世帯では、実収入163,492円と、実支出162,603円の差額から平均月間収支で889円の黒字です。収入の内訳をみますと,公的年金などの社会保障給付は149,802円で、実収入に占める割合は91.6%となっています。

男性の高齢無職単身世帯の平均月間家計収支を確認しますと、退職後の老後生活で経済的に大きな不安を抱く要素はありません。

ここまで、「65歳以上の夫婦のみの無職世帯」、「二人以上の無職世帯」、「女性の高齢単身無職世帯」、「男性の高齢単身無職世帯」という世帯類型別に、実収入と実支出から、家計収支をみてまいりました。

総務省の2019年全国家計構造調査の結果からみますと、経済的な面からは退職後の老後生活に大きな不安を持つ要素はありませんでした。

3 経済的にゆとりある老後の生活費とは

マスコミでは、「退職後には、公的年金の他に5,000万円以上の老後資金が必要」などという報道を行っています。

そうした報道の根拠はどこにあるのでしょうか。

生命保険文化センターの令和元年度「生活保障に関する調査」を参照することによりその点を探ってみます。

「生活保障に関する調査」では、夫婦2人の老後生活の「最低日常生活費用」と「経済的にゆとりのある老後生活を送るための費用」を調査しています。

ここからは、「経済的にゆとりのある老後生活を送るための費用」を「ゆとりある老後生活費」と短縮して表現します。

ライフスタイルごとに、退職後からの老後生活期間を30年間と仮定して、公的年金だけでは不足するゆとりある老後生活費を把握します。

ライフスタイルごとに公的年金の平均月額を、厚生労働省令和3年度財政状況 老齢年金受給権者平均年金額(詳細版)老齢基礎年金月額を加算した平均年金月額から把握しました。

次回更新は11月18日(火)、8時の予定です。

👉『人口減社会の資産運用[注目連載ピックアップ]』連載記事一覧はこちら