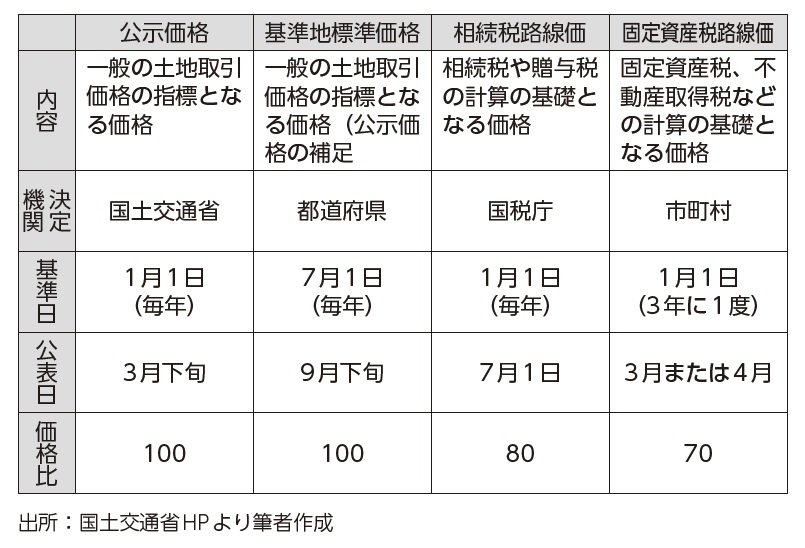

取引価格の変動要因

不動産の価格に影響を与えるものに、一般的要因、地域要因、個別的要因の三つがあります。一般的要因とは、GDP成長率、日銀短観、雇用情勢、などのマクロ経済を測る指標が中心です。

地域要因とは、対象不動産の存する地域の特徴に影響を受けるものです。その地域の地方自治体の行政に関することや、不動産の存する用途的地域や、行政的条件としての容積率、建ぺい率など、都市計画法や建築基準法に関するものが多いです。

また、個別的要因とは、対象不動産の個別的な要因です。接面する道路幅、間口や奥行の長さ、土地の形状、などがあります。

不動産の価格

日本の不動産の価格に関する法律は一定の整合性があります。

相続税路線価は公示価格と同じく毎年一月一日時点の価格であり、公示地価の八割とされています。また、固定資産税路線価は、公示価格の七割とされています。

このように、整合性を保つことで、安定的な不動産の取引が行われ、不公平な税金負担とならないように法律で定められているのです。なお、公示価格の推移を補う機能として、「基準地標準価格」があります。

査定方法は公示価格の場合とほとんど同じですが七月時点の価格なので、直近の公示価格の六ヶ月後の価格推移を把握することができるのです。

短期間に価格が増減する場合には、とても貴重になります。

例えば、バブル高騰や下落時の価格変動が激しい場合、一年間隔では期間が長すぎて実態が把握しにくいので、より短期の半年ごとの推移が重要となってくるのです。

相続不動産と市況

これまでのお話でおわかりの通り、経済情勢によって、土地の価格は変動し、それに伴い、公示価格も変動するので、相続に関する相続路線価も変動します。

相続路線価の高いときに相続が発生すれば、相続不動産に対する相続税も高くなってしまいます。逆もしかりです。実際に、昭和六三(一九八八)年から平成三(一九九一)年頃相続したビルの相続税が高くて払えない。そのビルを売って払うしかない、といった話がありました。

これはすなわち、相続の発生した時期によって、相続税の金額も変わってくるということです。

まとめ

・不動産の価格は、経済情勢や景気の状況によって変動します。

・それは、代表的な地価公示の推移に表れます。

・その地価公示と相続路線価は一定の割合(約八割)で、連動しています。

・よって、経済情勢のタイミングによっては、相続不動産の評価額やそれに伴う相続税が増減することになります。