事例1

調達コスト削減額の算出方法

調達の削減効果額は、経営にとってもインパクトが大きいものであり、経営会議等の主要会議で報告することが求められます。

特に、会社同士が合併・買収(M&A)した場合には、早期なシナジー効果として調達コスト削減の最大化を実現することは、最優先の課題です。

その際に求められることは、調達コスト削減方法・基準を明確化することです。この算出方法は、グローバル基準として統一する必要があります。

私が経験した中で、特に調達コスト削減額が大きくインパクトがあり、基準作成に苦労した点について、いくつかご紹介します。

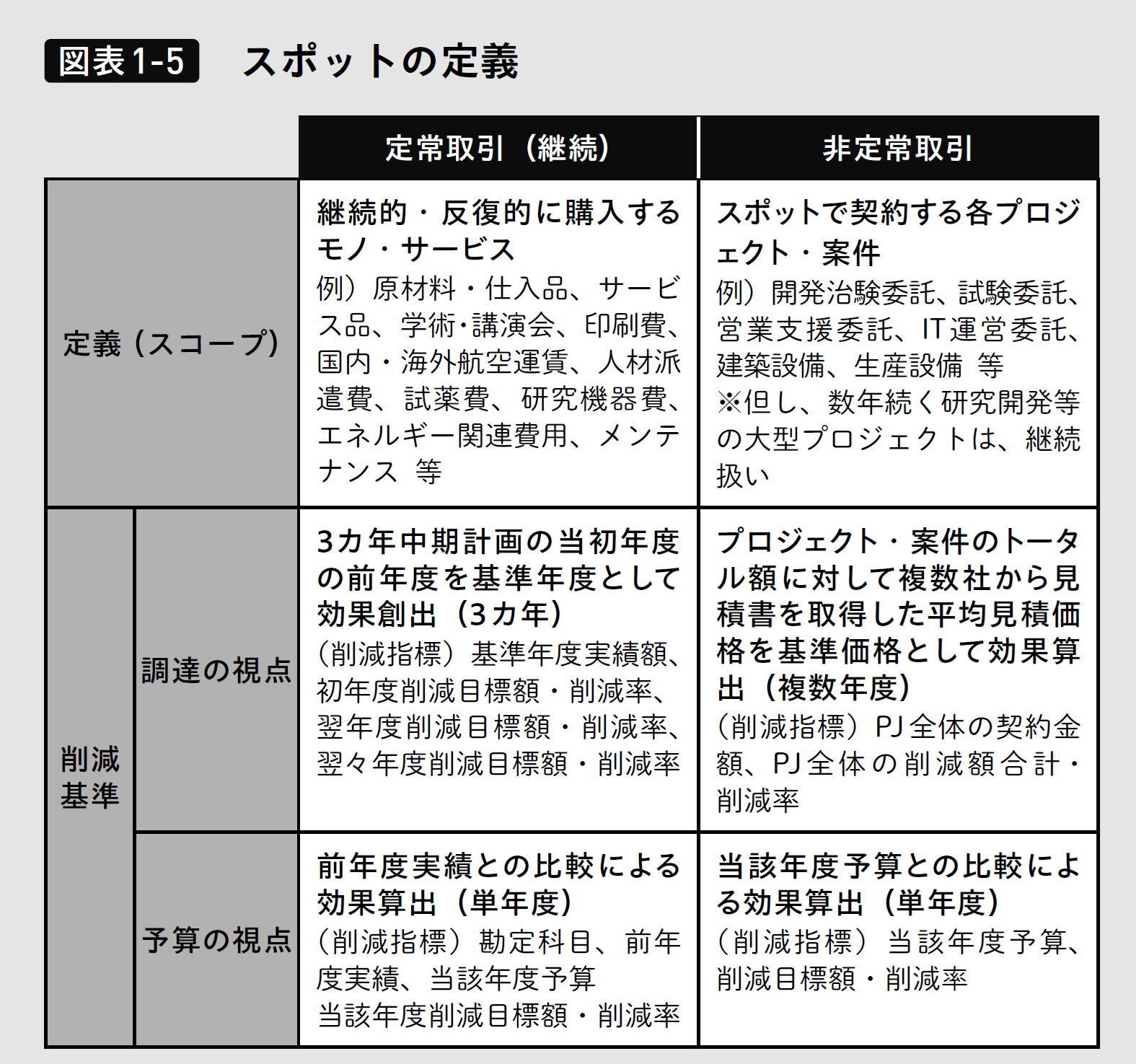

まずは、調達種類をスポット購入と継続購入に区分します。(図表1-5参照)

スポット購入

① 大規模設備

ゼネコン、プラントエンジニアリングから競争入札を実施する際には、各社からの初回見積もり提示価格の平均価格から最終入札した価格の差額をコスト削減額として計上。(決裁ベースでの全工事価格をスポット扱いとする)

② IT(ハードウェア・ソフトウェア)

IT(ハードウェア購入、ソフトウェア更新)案件については、まずは仕様書を確定し、その後に入手した最初の見積価格と最終の見積価格の差額をコスト削減額として計上。

(決裁ベースでトータルコストを対象としスポット扱いとする)

継続購入

① 直接材

直接材(原料、包装材料、完成品等)は、継続的に購入することが多く、基準年を定め、品目ごとの単価から交渉後の単価の差額に年間の購入数量を掛けて品目ごとの年間でのコスト削減額を算出し、複数年度にわたり、削減効果を創出する。

② 大型プロジェクト案件

大型プロジェクトで、数年にわたり研究・開発等を継続するプロジェクトの場合は、プロジェクト当初に交渉して獲得した新たな削減率を、プロジェクト期間中はコスト削減額として計上。

【前回の記事を読む】調達の基本から実務の流れまで! 直接材・間接資材・外部サービス・設備まで広くカバーする調達の役割とその効果とは

【イチオシ記事】夫の不倫現場に遭遇し、別れを切り出した夜…。「やめて!」 夫は人が変わったように無理やりキスをし、パジャマを脱がしてきて…