4 健康保険を知り、医療保険を見直す

高額療養費

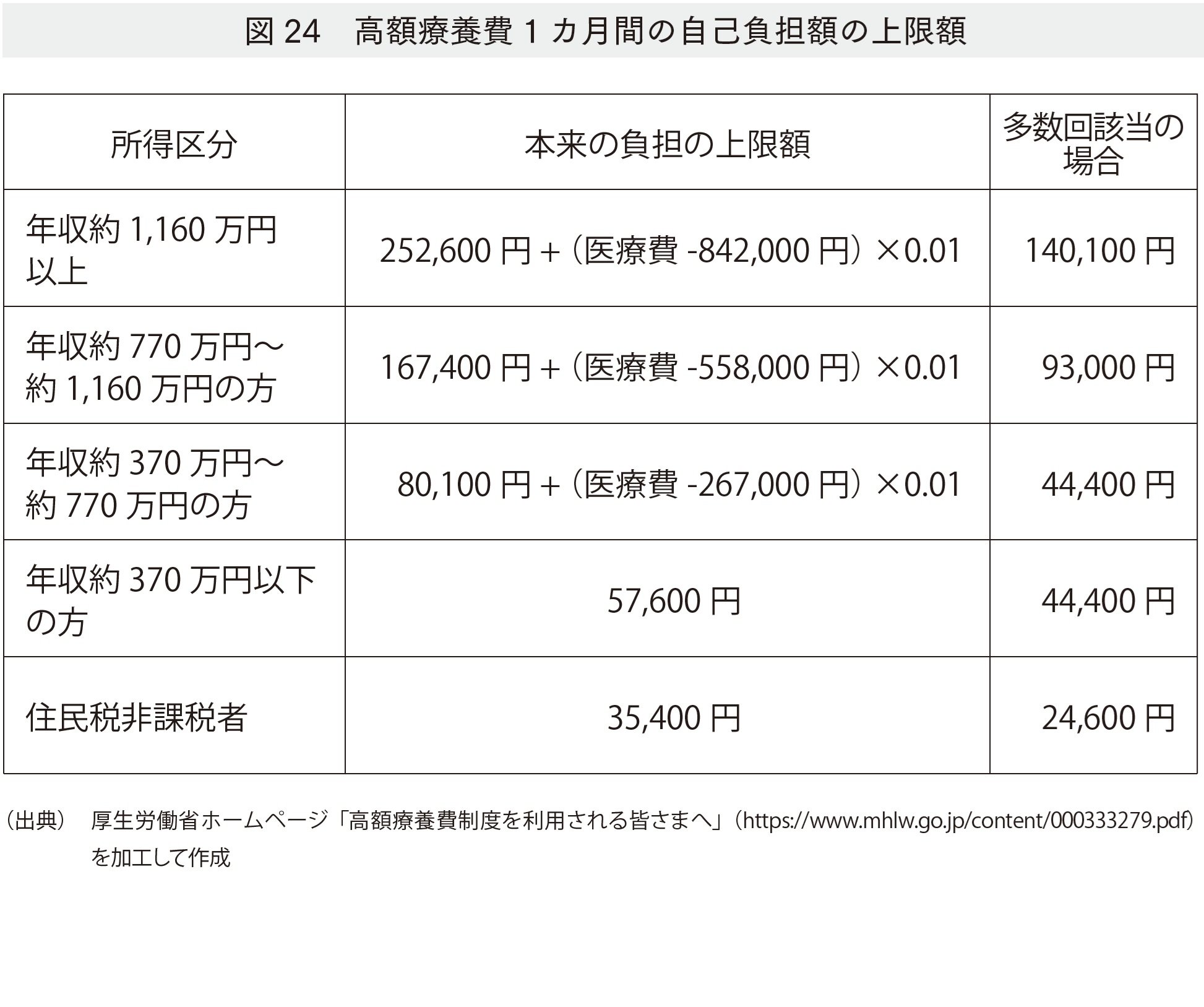

高額療養費制度とは、毎月の医療費に上限を決めておき、これを超える負担が生じた場合に払い戻す制度です。

健康保険組合、および国民健康保険には「高額療養費制度」があり、年間の収入に応じた負担の月額の上限額が設定されています。

図24のように医療費が家計の過度な負担にならないように、限度額は所得水準によって決められています。

高額療養費の自己負担は一定額を超えると、それ以上は1%の負担というのが、自己負担限度額の考え方です。

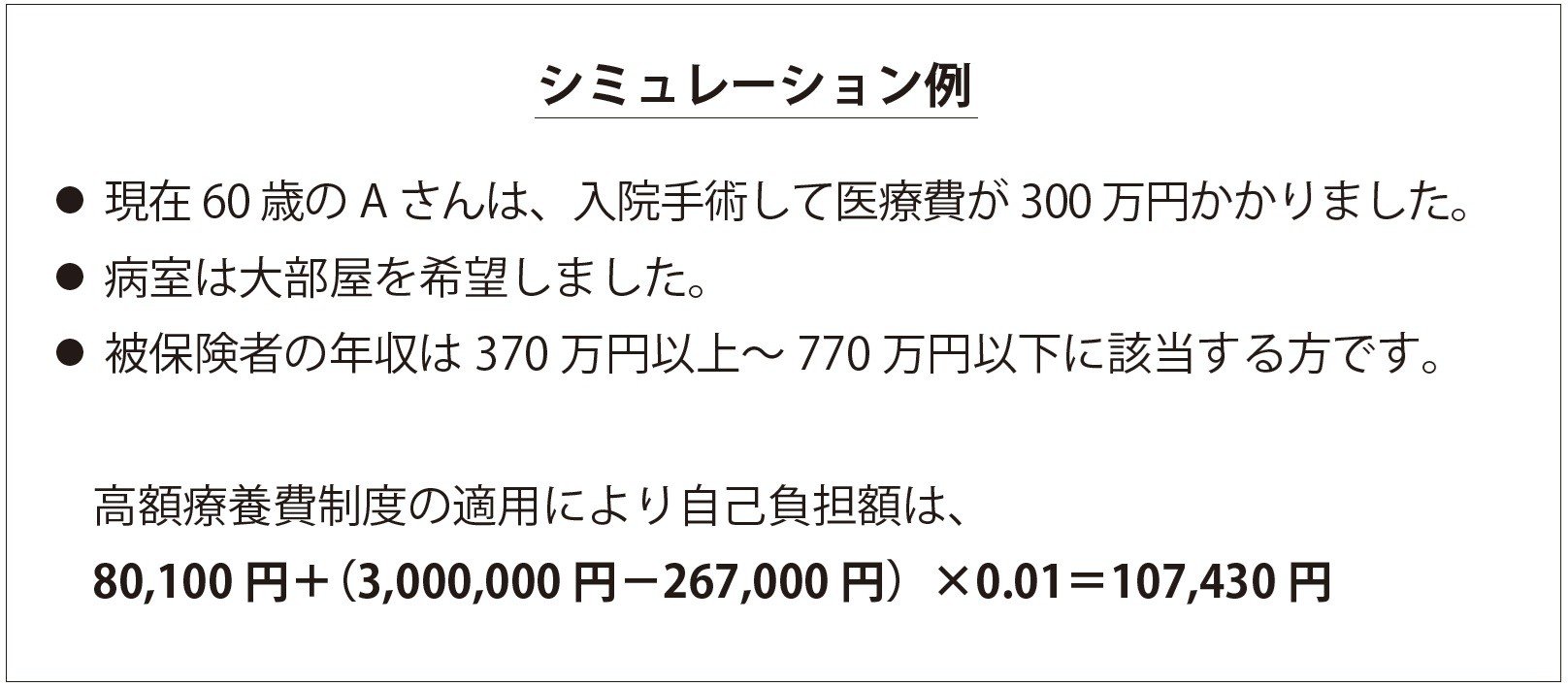

シミュレーション例では、医療費が267,000円までは、通常通りに3割を支払い、それ以上に高額になった場合は、超える額の1%分のみ負担します。

事例に基づいて、高額療養費の自己負担額をシミュレーションします。

事例に基づいて考えますと、純粋な医療費という意味で、高額療養費制度のもとでの医療費の自己負担額は、11万円弱です。この程度の負担額であれば、退職後の年金生活期であっても家計をおびやかすものではありません。

高齢期に入りますと、長期療養を必要とする病気への不安が増加します。図24の多数回該当とは、過去12カ月間に3回月ベースで高額療養費の支給対象となると、4回目以降は自己負担限度額が下がるというものです。

シミュレーション例で、医療費が「多数回」に該当した場合の医療費の上限額は1カ月当り44,400円です。

健康保険組合の給付では、法的給付に加えて付加給付である一部負担還元金、および家族療養費付加金が支給される場合もあります。

健康保険組合の制度で、月間医療費の自己負担の上限が数万円で済むはずなのに、高額な医療保険に加入しているケースもあります。入院や手術等に備える民間の医療保険は、健康保険組合の法定給付、および付加給付の対象外の費用に備えるためのものと考えます。

中年期に、固定費で負担になるのは保険料です。

特に、民間保険会社の医療保険は、費用と効果を考えて加入の是非を検討すべきではないでしょうか。

【イチオシ記事】その夜、彼女の中に入ったあとに僕は名前を呼んだ。小さな声で「嬉しい」と少し涙ぐんでいるようにも見えた...

【注目記事】右足を切断するしか、命をつなぐ方法はない。「代われるものなら母さんの足をあげたい」息子は、右足の切断を自ら決意した。