3章 人口減社会の持ち家取得のリスク

4 購入と賃貸では、どちらが得か

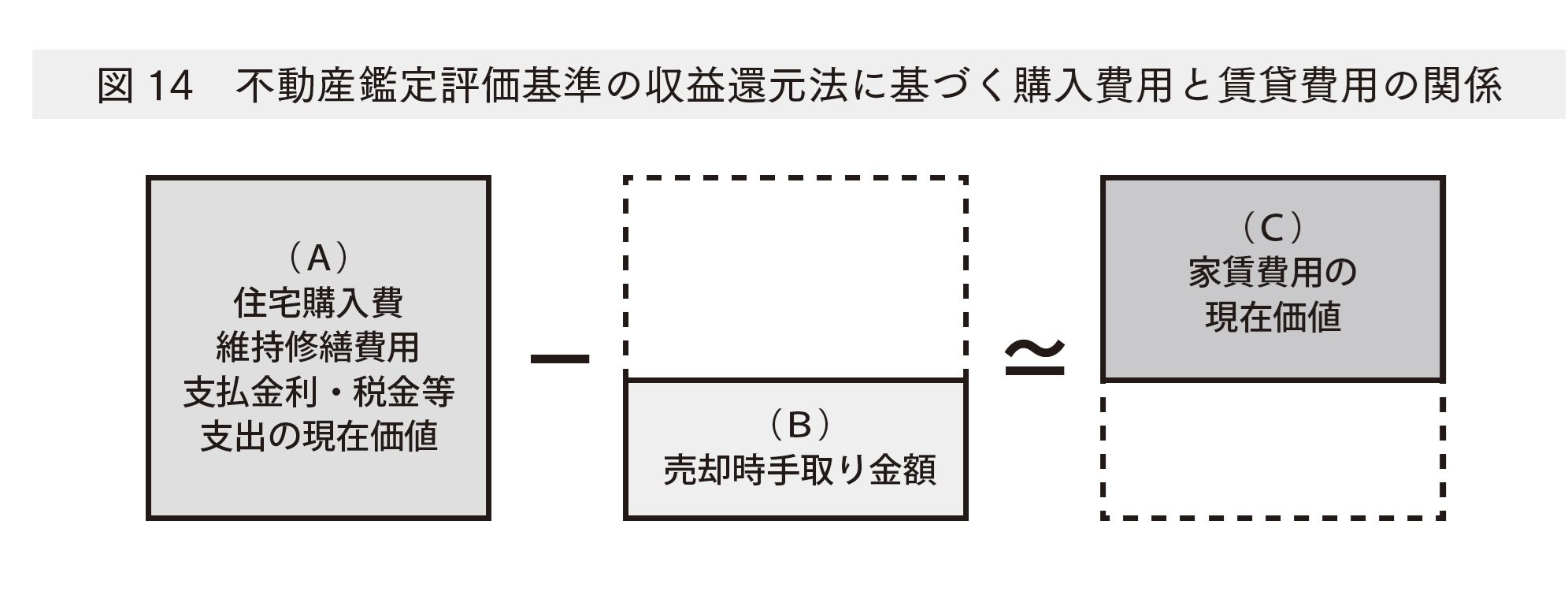

住宅地の不動産評価を行う不動産鑑定評価基準の1つである収益還元法注1を基に、購入と賃貸の違いについて考えます。

収益還元法とは、対象不動産が将来生みだすと予想される純収益の現在価値の総和を求めることによって、対象不動産の資産価値を求める手法です。不動産の価格は、一般に当該不動産の収益性を反映して形成されるもので、収益は不動産の経済価値の本質を形成するものです。

従ってこの手法は、自宅用の住宅地といえども、賃貸を想定することにより適用されるものと考えられます。

図14で、不動産鑑定評価基準の収益還元法に基づいて、購入費用と賃貸費用の関係を説明します。

収益還元法の考え方を基にすれば、住宅購入費・維持管理費・固定資産税等から住宅の現在価値を差し引いた金額は、賃貸費用とほぼ同じ費用になります。

住宅購入費に加えて住宅の維持管理、および固定資産税等の追加的費用を含めたコストを現在価値に割り引いた金額を把握します。

宅地・建物を売却して、住宅購入時の費用を回収しますが、一戸建て建物は築年数が30年以上ですと、残存価値はほぼゼロと評価されます。購入した住宅を賃貸に出したと仮定し、住宅の生み出す賃貸料収入の累計を現在価値に割り引いた金額を把握します。

不動産鑑定評価基準の収益還元法を基に計算すると、

(A)-(B)≃(C)になると考えられます。

収益還元法を基に、住宅の購入と、住宅の賃貸の場合を比べた時、どちらか一方に必ず損・得が発生すると考えることはできません。つまり、住宅の購入では、購入した宅地が、値下がりしたら損で、値上がりしたら得ということになります。

図 14 不動産鑑定評価基準の収益還元法に基づく購入費用と賃貸費用の関係

(A)住宅購入にかかる支出の現在価値

●土地購入費用・家屋建築費用・司法書士報酬

●税金(購入時)不動産取得税・建物消費税・登録免許税・印紙税(購入後)固定資産税・都市計画税

●修繕およびリフォーム費用

15年程度の周期でまとまった対応が必要注2

【住宅ローンの利用にかかる支出】

●ローン返済費用

元本・金利の支払い、ただし住宅ローン減税の適用有

●ローン借入費用

団体信用生命保険特約料・機構特約火災保険料・ローン保証料・事務手数料・抵当権設定登記費用料など