第4章 人の資産を“見える化”する

人の資産の計算方法

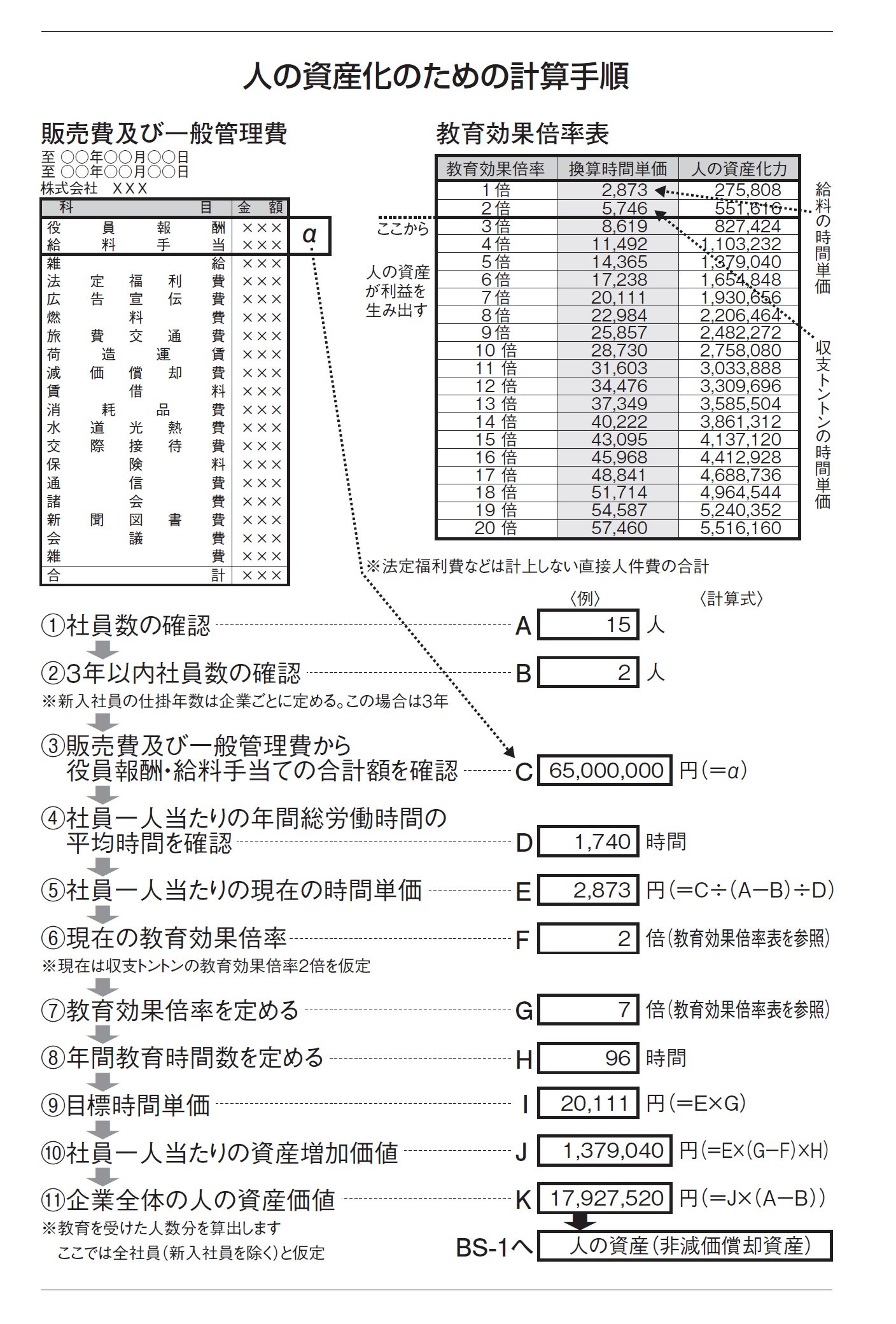

BS−1「人の資産(非減価償却資産)」の出し方

企業の未来力の基本となる数値であり、翌年の利益を生み出す原動力となる資産です。計算手順は下記の図表1にあります。「企業は人なり」を具現化するための最も大切な資産です。

[図表1] 人の資産化のための計算手順

人を資産として育てる際、3年以内の新人はまだ戦力になっていないという理由で従業数の中からその数を差し引きます。現在の収益は新人を差し引いた社員が生み出していると考えます。また新人の人件費は新人を除いた社員でカバーしていることになります。

図表1の場合、ふたりの新人を除いた13人が企業活動を行っていることになります。ここでは、販売費及び一般管理費にあたる人件費(役員報酬、給料手当ての合計)は6500万円です。社員ひとり当たりの年間総労働時間は1740時間(企業ごとに計測してください)です。

この1740時間のうち96時間(これも企業の実情に合わせて定めてください)を活用し人を育てます。しかし、従来どおりの時間の使い方では、社員の成長を期待することはできません。

ここでは96時間を中身の濃いプログラムにすることを目指し、仮に教育効果を7倍と定めたとします。7倍の時間単価である2万111円にふさわしいプログラムを活用します。

年間96時間にわたり時間単価2万111円に相当する教育を行うことにより、社員ひとり当たり137万9040円の資産を生むことになります。これにより将来の利益につながる潜在的な資産を獲得することができるのです。

この例では社員全体で1792万7520円の収益アップとなります。この金額をBS−1へ転記して「人の資産(非減価償却資産)」として完成です。