4 具体的相続分

(1) 相続分

相続分とは、遺産における取得の割合のことをいいます。民法第900条が各相続人の取得の割合を定めておりますが、この民法第900条に記載された相続分を法定相続分といいます。

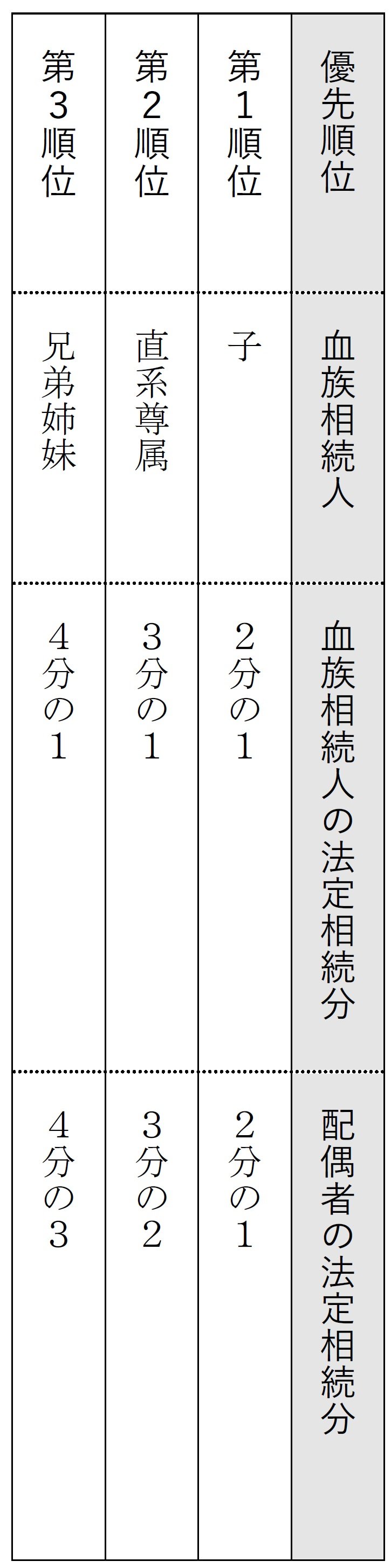

(2) 法定相続人の法定相続分

民法は、法定相続分について、以下の表のとおり定めています。

なお、相続人が配偶者のみの場合は配偶者が全て遺産を相続し、配偶者がいない場合には血族相続人(子供、直系尊属、兄弟姉妹)が均等にて分割することとなります。

血族相続人がそれぞれ2人以上いるときは、原則として均等に分けます。また、民法に定める法定相続分で遺産の分割をしなければならないわけではありません。法定相続分と異なる割合にて協議して分割することも可能です。

①代襲相続

ア 代襲相続とは、被相続人の死亡以前に、法定相続人である子又は兄弟姉妹が死亡、廃除、欠格事由のいずれかに該当した場合に、その者の直系卑属(兄弟姉妹の場合は子に限ります)が、その者に代わってその者の受けるはずであった相続分を相続することをいいます。

死亡した父親に代わって、その子が祖父母の遺産を相続する場合が代表的な例です。この場合、父親に代わって相続することとなるため、相続分は父が取得する分と同じです。

イ 子の代襲者が上記に該当している場合は、その者の子が再代襲相続人となります。

②特別受益とは

例えば、亡くなった父に1000万円の遺産があり、その子である2人の兄弟が相続するとします。法定相続分は2分の1ずつなので、2人の取り分はそれぞれ500万円ずつとなります。しかし、弟は生前に父親から100万円を贈与されていたとしたら、弟は実質的に600万円を取得できることになってしまいます。

このような不平等な遺産相続を是正することができるのが特別受益という制度で、相続人の相続分を調整するものです。

【イチオシ記事】2度目のキスは、あの夜よりも深かった…体の隅々まで優しく触れられて、声が漏れてしまった。体中に電流が走るような感覚がして…