【前回記事を読む】連絡が取れない相続人…生死不明の状況が7年以上経過しているなら、「死亡した」と同等の扱いにすることができる。

第1章 遺産分割(石塚大介弁護士)

3 遺産の範囲

(4) 相続財産の調査方法と種類

相続財産調査とは、被相続人が生前どのような財産を持っていたのかを調査することをいいます。

相続財産調査をしても見つけることができなかった遺産があると、調査で判明しなかった財産を対象に再度遺産分割協議を行わなければならないという手間がかかる場合があります。また、相続税の申告漏れによるペナルティーを受けるリスクも生じます。そのため、相続人調査と同様に相続財産調査も正確に行うことが重要です。

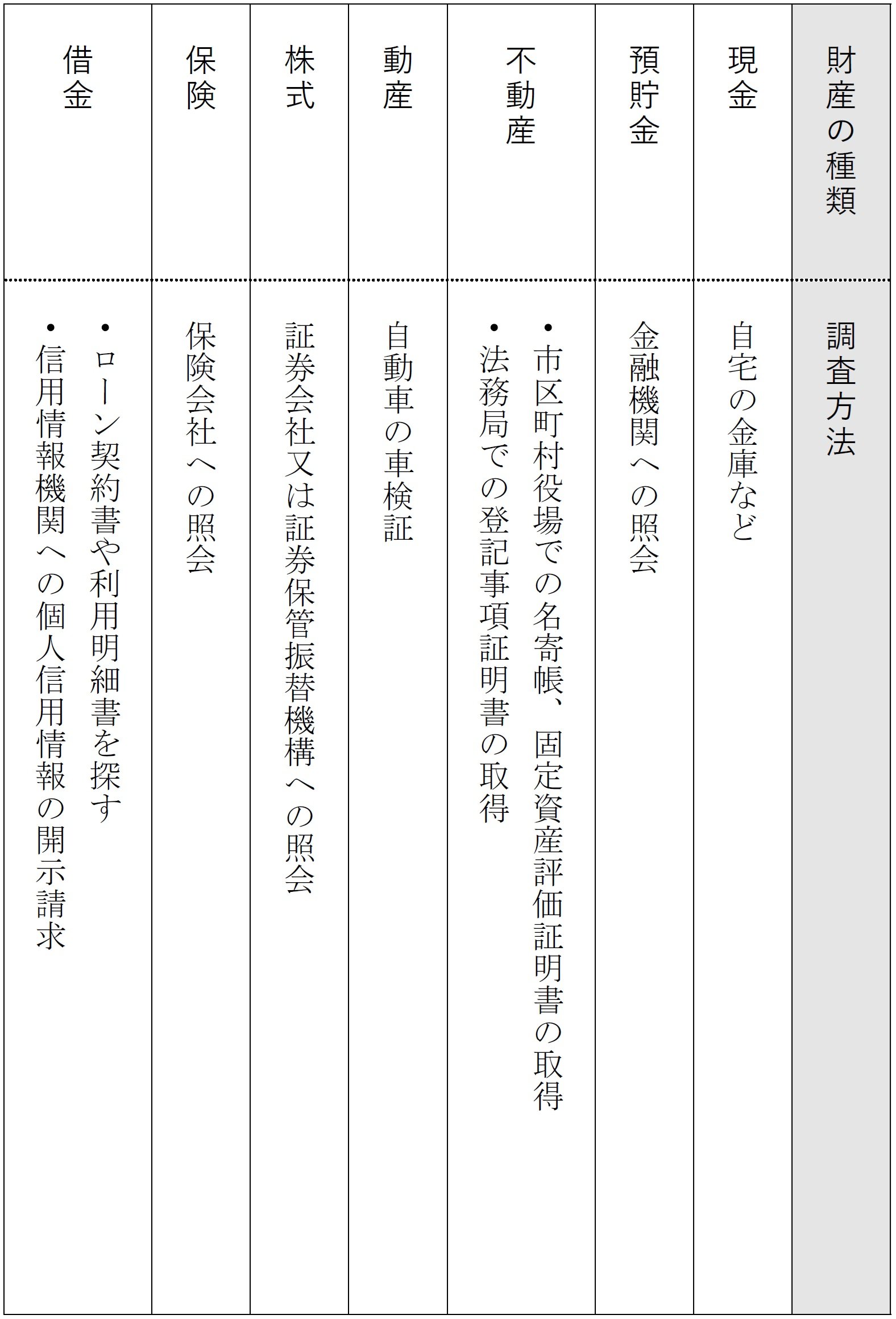

なお、相続財産調査で調査すべき財産の代表的なものとしては、以下のものが挙げられます。

(5) 対象財産ごとの調査

相続財産調査は、対象財産ごとに調査していく必要があります。

① 現金

現金は、被相続人が金庫に入れておいたり、生前どこかに大切に保管していたりしますので、その保管場所は確認しておくことが望ましいです。被相続人としては現金を保管している場所を相続人に知られたくない一方で、死後に見つけてもらえないといった場合は避けたいところです。

そのため、エンディングノートなどを利用して保管場所を記載しておく方法も検討してみてください。亡くなってから長い期間経過後に現金が見つかった場合には遺産分割をやり直す必要もあります。現金の評価は、基準時における合計金額をそのまま評価額とします。

② 預貯金

預貯金は、自宅にある被相続人の通帳などから取引のあった金融機関を把握して、当該金融機関に死亡時の残高証明書や取引履歴などの請求を行います。通帳などが見つからず、生前に取引のあった金融機関が分からないという場合には、被相続人の生活圏内にある金融機関全てに照会をかければ預貯金口座の有無が判明することがあります。

預貯金の評価は、死亡した時点ではなく、遺産分割時を基準として預貯金の残高をそのまま評価額とします。