第3話 これからの人生について考えてみた

今、「人生100年時代」と盛んに言われるようになってきた。年金支給開始年齢も徐々に引き上げられており、今後、更に引き上げられていく勢いである。平均寿命が80歳と言われていた頃であれば、人生を3つの区分に分けることができた。

生まれてから高校、大学卒業までを社会的自立に向けた職業人としての「準備期」。そして20歳前後から60歳までの「就業期」。この40年余りの期間を、仕事から得た収入で日々の生活を営み、更には、退職後の生活資金の確保も視野に入れつつ、現在と今後の生活に必要な資産を形成していく。

そして退職後60歳からの20年余りを、これまでに蓄えた資産と公的年金等により人生を謳歌する「余暇期」。こうした段階を踏まえつつ人生の終末を迎えていくというのが、平均的な日本人の生涯だった。

しかし、日本人の平均寿命と健康寿命は徐々に伸びてきており、生活を支える経済力という視点で見た時、先に述べた「人生3つの区分(3・0区分)」では立ち行かなくなってきている。

年金支給年齢の引き上げとともに、年金の財源となる保険料が、人口減少に伴う、特に労働人口の減少で、財源自体が先細りしている状況の中では、年金を中心とした生活設計に期待することは難しい状況と言わざるをえない。

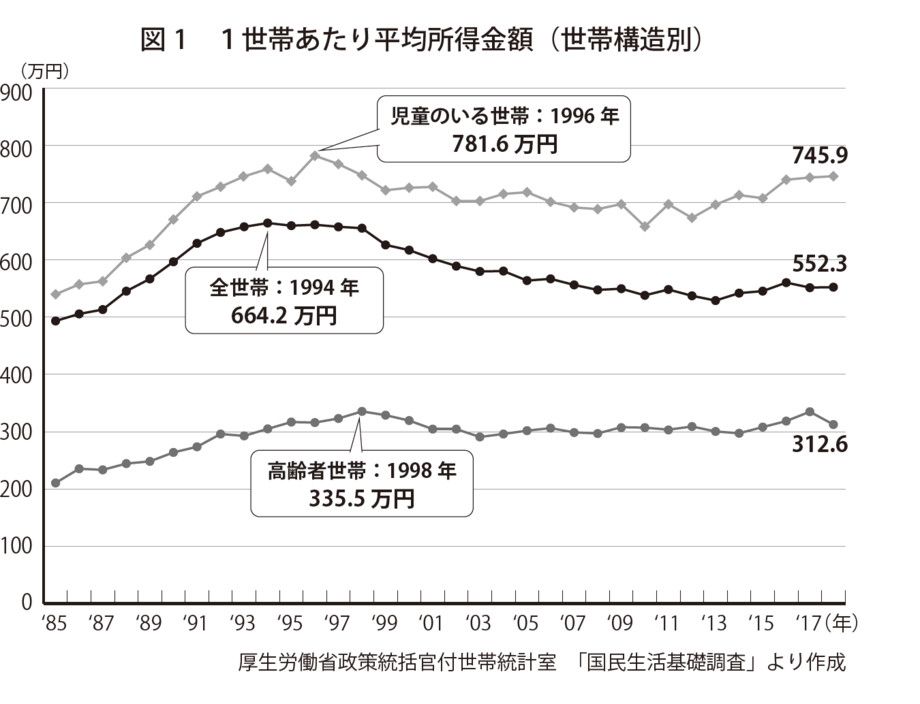

更には、日本人の1世帯あたりの平均所得金額も1998年あたりまでは多少なりとも伸びてきていたが、それ以降は横ばい状態である(図1参照)。

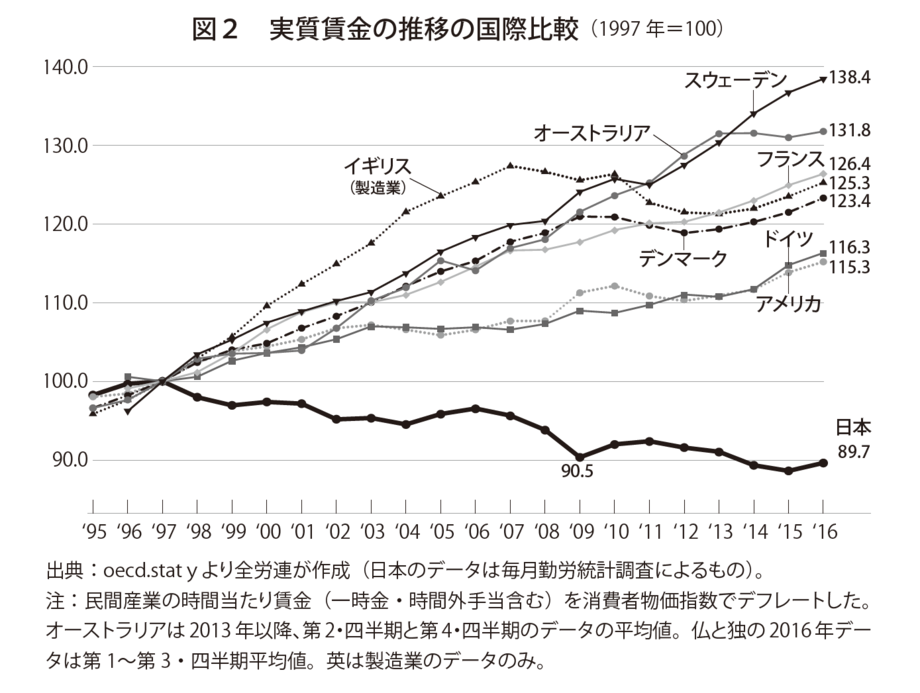

更には、実質賃金指数の推移を主要先進国との比較で見てみると(図2参照)、1997年を100とした時、なんと日本だけが下がっているのである。

この現実には驚きを隠すことができない。日本経済の抱える深刻な状況がこのことからもうかがうことができる。ちなみに平均賃金は、日本のお隣韓国に2015年に抜かれている。

また、普通預金や定期預金の金利(利息)は、バブル期には年利7パーセントが付くような金融商品もあったが、現在の普通預金の多くは0・001%。定期預金ですら0・002%くらいである。そしてこの僅かな利息にも20%の税金がかかる。どう考えても預貯金での資産形成など不可能である。