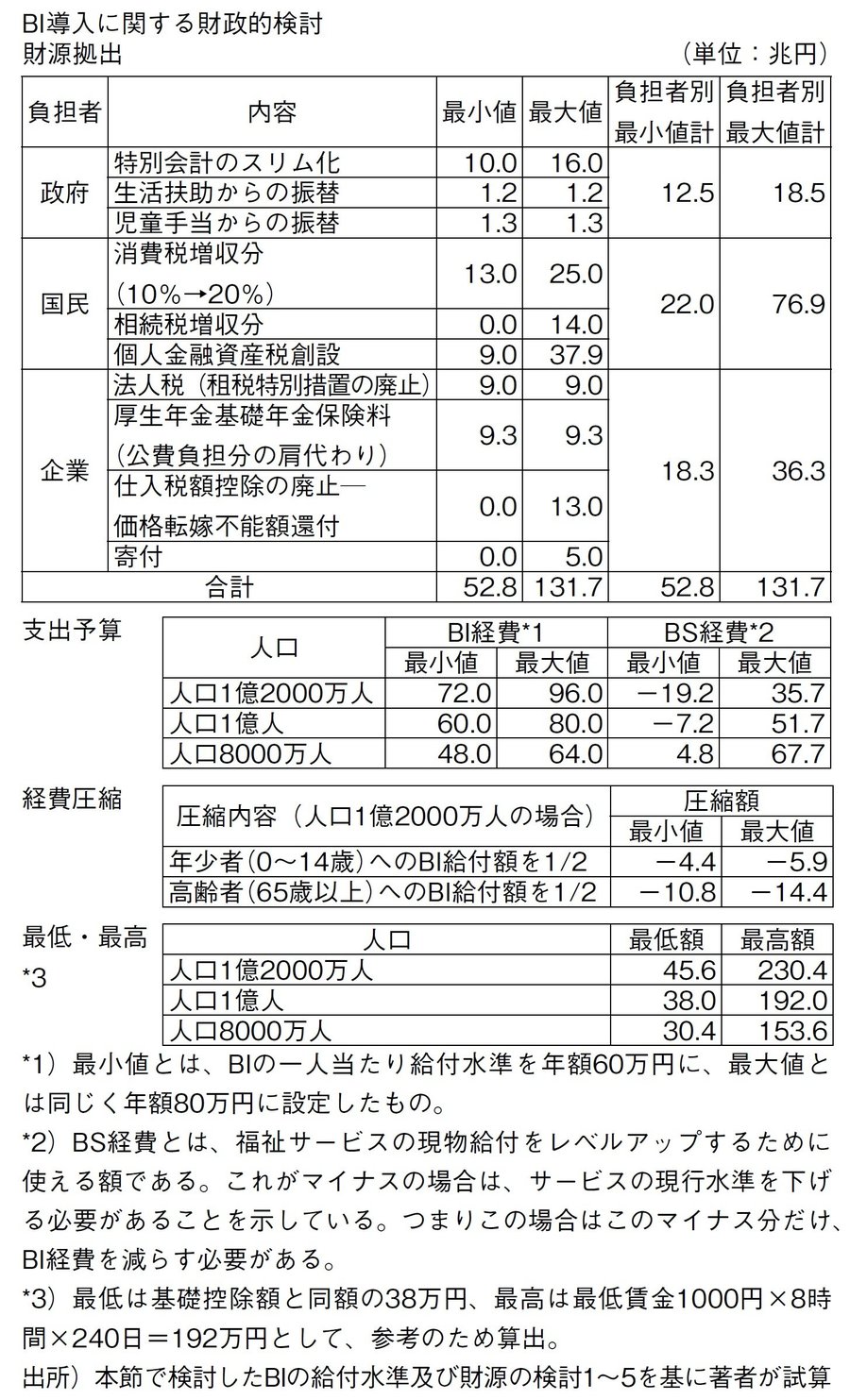

財源の検討5 企業の負担

内閣府が発表した「国民経済計算年次推計」によると、土地や現預金、株式等国全体の資産から借入金等の負債を差し引いた2018年末時点の正味資産(国富)は3457兆4000億円である。

部門別では、家計が2623兆3000億円、一般政府が29兆9000億円、金融機関以外の法人企業は550兆2000億円と、家計が大部分を占めている。

家計には消費税と金融資産課税でBI(ベーシックインカム)財源を負担してもらうのであれば、企業には、たとえば保険料負担等で間接的にBIを支えてもらえばよい。

厚生労働省「平成30年就労条件総合調査」をもとに野村證券『EL BORDE』編集部が試算したところ、大卒者の定年退職者(勤続20年以上かつ45歳以上)の退職金平均額は、2017年で1788万円。

過去15年間の調査からは700万円近く、最も平均額の多かった1997年(2871万円)からは1083万円も下がっているという(『80年代生まれのリアル~退職金はピーク時よりも1,000万円減、あなたは何歳まで働く?~』2019年6月17日)。

現金給与額のほか、法定福利費、法定外福利費、現物給与の費用など、現金給与以外も含めた労働費用は、2017年で比較すると、日本を100とするなら、ドイツとフランスがそれぞれ167と159、アメリカが147、イギリスが103となっている(労働政策研究・研修機構「データブック国際労働比較2019」)。

これらを回復する意味でも、厚生年金基礎年金保険料の公費負担分(約9.3兆円)は企業に支払ってもらうのがよい。

また、中央大学名誉教授の租税学者で税理士第一号でもある富岡幸雄によれば、「租税特別措置などの優遇措置などを改め、法律で定められた通りの納税」とすることで、法人税の増収分は約9兆円になる(『消費税が国を滅ぼす』富岡幸雄文藝春秋2019年)。

この9兆円と、厚生年金保険の国庫負担分を企業側が納付するよう変更することで、合わせて18.3兆円が法人税率を引き上げることなく確保できる。

さらに、法人税の実効税率は1%アップにつき0.5兆円の増収となるので、これも検討の余地があるだろう。