そして、それに対し分配する日本人の成人人口は、総務省統計局の調べで二〇二〇年の段階で一億五百七万人になり、平均で一人当たり約百八十万円程度受け取れる計算になります。

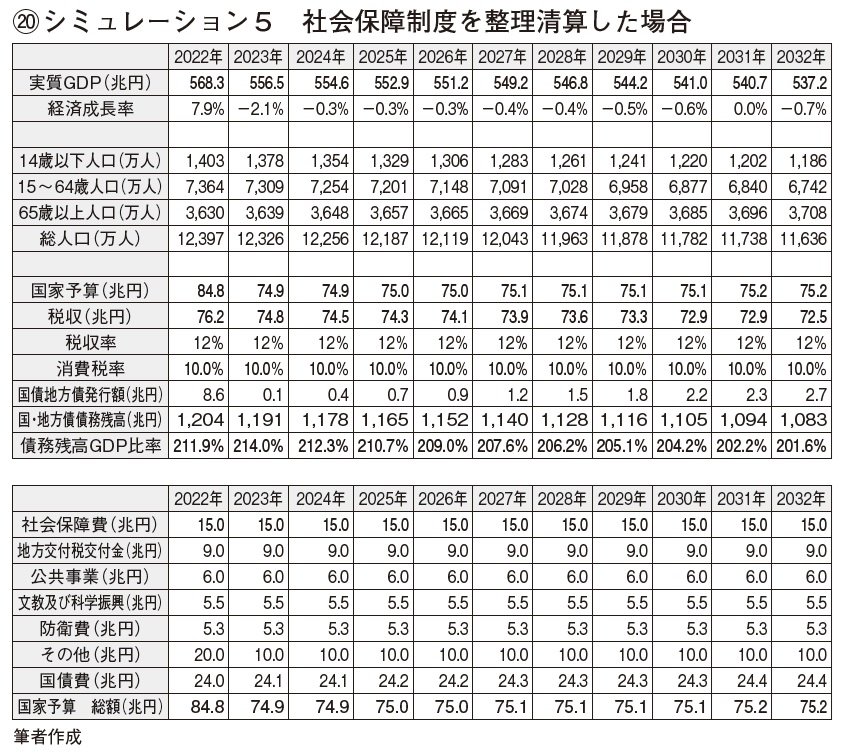

今回シミュレーションでは、これだけのお金を配るための国の経費に、その年だけ十兆円の予算を計上しました。また、シミュレーション5では、配った現金に対して新たな所得とはみなさず、被保険者がすでに持っている金融資産として、あえてGDPには反映しませんでしたが、もらった現金はその後、老後資金の形成のために全て金融商品に運用すると仮定し、「年金積立金管理運用独立行政法人」と同様の年三兆円の含み益が出たとして、シミュレーションでは計算しています。

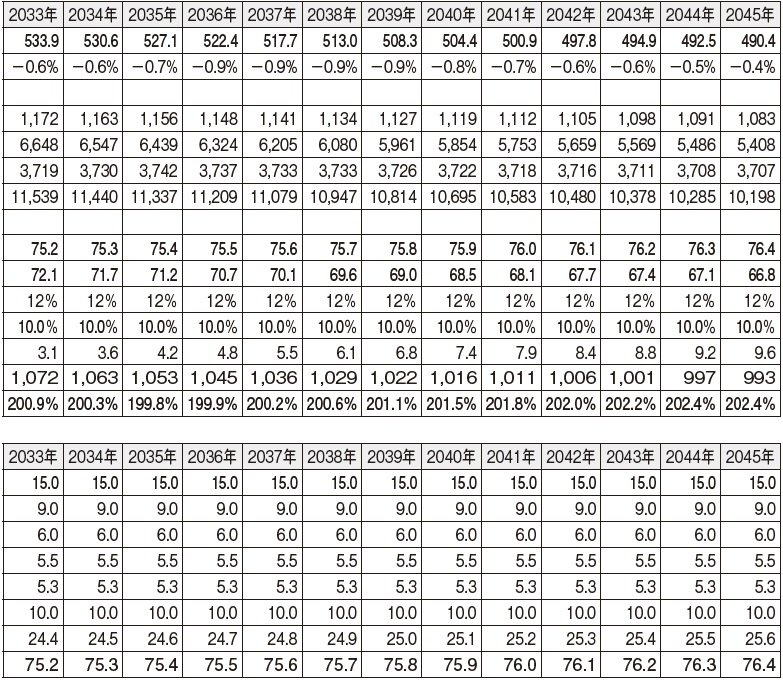

また医療保険に関しては、地方の負担額が年約十五兆円ほどで、これも今回の清算対象になっているので、その分を消費税の地方に対する分配金と地方交付税交付金を、そのまま地方と国の予算から削除しました。

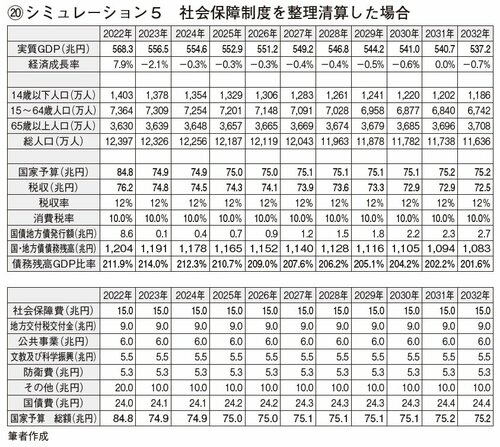

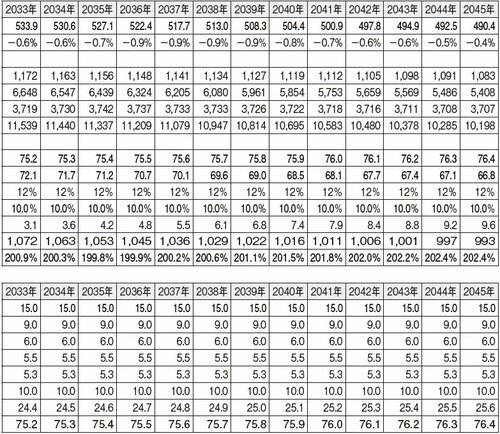

すると、似たような計画であるシミュレーション4とは全く違う結果となり、何と公債のGDP比率が安定し、あれだけひどかった国の財務内容が見事に均衡がとれるほどになったのです。

その理由は、シミュレーション4では消費税の増税や年金、介護費用の削減など、日本のGDPを減少させる施策をいくつかとった事により、GDPがその分減少し、それによってかえって政府債務のGDP比率が悪化してしまいました。

しかしながら、シミュレーション5では、国の社会保障制度の整理、清算をする事により、年金、介護、医療費の削減といったGDPにとってはマイナス要素もいくつかあったのですが、反対に七十三兆六千億円もの保険料を、今後、国民や企業が負担しなくてもよくなり、その分国民一人当たりの可処分所得(給料の中の自由に使えるお金)が増大し、結果としてその分がGDPを押し上げる効果となったのです。

【前回の記事を読む】あの10%の増税は一体何だったのか。個人資産を運用して誰でも資産を増やせるのなら、日本の年金制度なんてはじめから必要ない。

{kind=link}

{kind=link}