【相続税の計算上は相続財産となるもの】

・契約や規定で受取人が定められている生命保険金や退職金は、相続人として引き継ぐ相続財産ではありませんが、「みなし相続財産」として一定の範囲で、相続税の計算上は相続財産とされる場合があります。

・亡くなる前3年以内に贈与された財産

被相続人が亡くなる前3年以内に贈与された財産は、相続税の計算上は、相続財産として加算して計算します。

【債務の調べ方】

・相続財産にはマイナスの財産も含まれます。被相続人が債務を負っているのかいないのか、負っているとすればどのくらい存在するのかは、遺産分割協議や相続放棄の検討にあたり大変重要な問題です。

債務を調べるには、家族への聞き取りや郵便物の他に、「信用情報機関」を使って調べる方法があります。

信用情報機関には、主に消費者金融業者や信販会社が保有する情報が登録されている「株式会社日本信用情報機構(JICC)」、主にクレジットカード会社や信販会社が保有する情報が登録されている「株式会社シー・アイ・シー(CIC)」、金融機関や銀行系カード会社が保有する情報が登録されている「全国銀行個人信用情報センター(全銀協)」の3つがあります。

必要書類を揃えてそれぞれの機関に開示請求をすると、現在のローンなどの利用状況が開示されますので、債務がないかどうかの判断材料にすることができます。

ワンポイント 相続財産がどこにあるか分からない!?

相続人で遺産分割協議をし、相続税申告を正しく行うためには、相続財産を漏れなく把握することが重要です。

しかし、同居するなどしていて財産の内容をよく把握している場合はともかく、離れて暮らしている場合には、いざご家族が亡くなり相続手続きを開始しようと思ったときに、「どこにどんな財産を持っていたのだろう?」と悩むことが意外に多いのです。

そんなときには、住んでいた家の周りにある金融機関を1軒1軒訪ねて口座の有無を確認することがあります。大変に手間のかかる作業ですし、店舗を持たないネット銀行が増加している現代ではますます財産の捜索が困難になっています。

日頃から、どこにどのような財産を持っているかをご家族で話し合ったり、定期的に一覧にまとめたりしておくことが、ご家族の負担を軽減するうえで大切なことではないでしょうか。

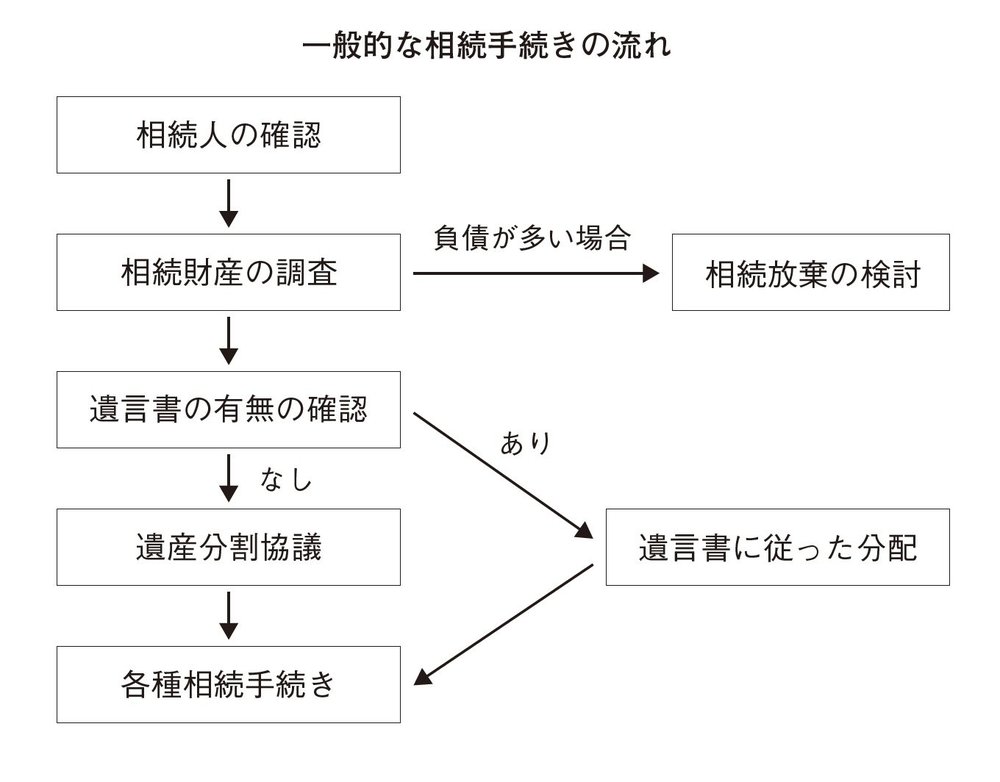

(3)遺言書の有無の確認

被相続人が生前に遺言を残していた場合には、被相続人の死亡によって遺言の効力が発生します。そこで指定されたとおりに相続されますので、遺産分割協議に先立って、遺言書の有無を確認するようにしましょう。

(4)遺産分割協議

相続人の確認と相続財産調査が完了し、遺言書がない場合に、または遺言書があってもそこで決められていない財産があった場合には、相続人の全員で「遺産分割協議」という話し合いを行い、どの財産を誰がどのように引き継ぐかを決めます。決定した内容は、遺産分割協議書にまとめます。

(5)各種相続手続き

遺産分割協議が成立したら、財産を取得することとなった相続人が、預貯金や不動産、有価証券などの解約・名義変更手続きを行います。

各金融機関や証券会社などの相続手続書類には、相続人全員が署名捺印する部分があります。

手続き先ごとのすべての書類に相続人全員が署名捺印するのは大変ですが、遺産分割協議書に各相続財産と取得者を正確に記載することによって、各手続き先の書類の記載を最小限にすることができる場合があります。